3D Secure 2.0 Transaction Authenticationとは、オンライン決済におけるカード所有者認証を強化するために設計されたプロトコルである。既存の3D Secure 1.0を拡張し、リスクベースの認証とユーザー体験の最適化を実現する。

概要

3D Secure 2.0は、カード発行会社と決済サービスプロバイダーが共同で開発した認証標準である。従来のパスワード入力やワンタイムパスワード(OTP)に加え、取引データやデバイス情報を活用し、リスク評価を行うことで、不要な認証フローを削減する。国際決済機関が推進するこの標準は、オンライン取引のセキュリティ向上とコンプライアンス遵守を両立させるために策定された。特に、PSD2やPCI DSSなどの規制が強化される中で、カード発行会社は顧客保護と取引効率の両立を求められる環境で、3D Secure 2.0を採用するケースが増えている。

役割と機能

3D Secure 2.0は、オンライン決済の認証プロセスにおいて以下の役割を果たす。

- リスクベース認証:取引金額、場所、デバイスの指紋情報などをリアルタイムで分析し、リスクレベルを判定。高リスクと判断された場合のみ追加認証を要求し、低リスクではスムーズに決済を完了させる。

- API連携:決済ゲートウェイやカード発行会社のAPIを介して、認証情報を即座に交換。これにより、モバイル決済やeウォレット、QRコード決済など多様なチャネルで統一的な認証体験を提供。

- ユーザー体験最適化:認証画面のカスタマイズや、非侵襲的な認証手段(生体認証やワンタップ認証)をサポートし、コンバージョン率の向上に寄与。

- コンプライアンス対応:PCI DSSや各国のカード業界規約に準拠し、カード所有者の権利保護と不正取引防止を両立。

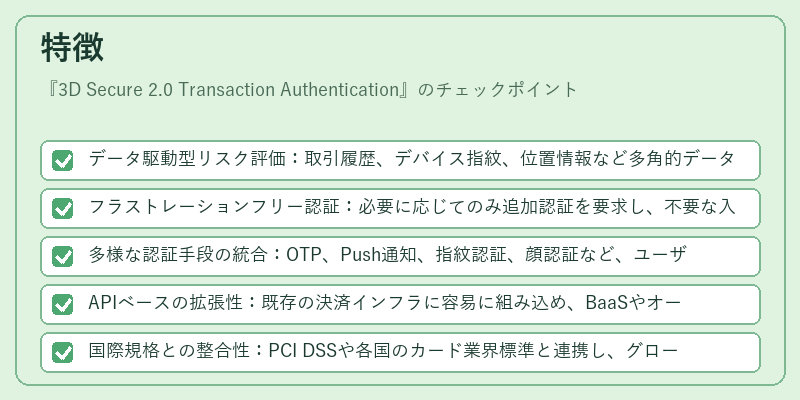

特徴

- データ駆動型リスク評価:取引履歴、デバイス指紋、位置情報など多角的データを統合し、動的にリスクを算出。

- フラストレーションフリー認証:必要に応じてのみ追加認証を要求し、不要な入力を削減。

- 多様な認証手段の統合:OTP、Push通知、指紋認証、顔認証など、ユーザーの利用環境に合わせた認証方法を選択可能。

- APIベースの拡張性:既存の決済インフラに容易に組み込め、BaaSやオープンバンキング環境での利用が促進。

- 国際規格との整合性:PCI DSSや各国のカード業界標準と連携し、グローバルな取引に対応。

現在の位置づけ

3D Secure 2.0は、オンライン決済市場におけるセキュリティ標準として確固たる地位を築いている。特に、モバイル決済やeウォレットの普及に伴い、ユーザーが多様なデバイスで安全に取引できる環境を提供するために不可欠な技術となっている。近年は、AIを活用したリスク評価や、機械学習による不正検知の統合が進み、認証精度とユーザー体験の両立がさらに強化されている。規制面では、PSD2の下でカード発行会社に対する認証義務が明確化され、3D Secure 2.0の導入が推奨されている。金融機関や決済サービスプロバイダーは、APIベースの実装を通じて、スムーズな顧客体験と高いセキュリティレベルを両立させることが求められている。

続きを読むには確認が必要です