3D Secure 2.0 Authentication Method OTPとは、オンラインカード決済において、カード発行会社が取引ごとに生成し、受取人に一時的に送信されるワンタイムパスワード(OTP)を用いて本人確認を行う認証手段である。

概要

3D Secure 2.0(3DS2)は、従来の3D Secure(3DS1)に比べて、取引の安全性とユーザー体験を向上させるために設計された認証フレームワークである。OTPは、その中核的な認証手段の一つであり、カード保有者が取引時に入力することで、本人確認を実現する。OTPは、SMS、メール、プッシュ通知、専用アプリ、またはハードウェアトークンなど多様な配信チャネルを通じて提供される。3DS2は、APIベースの通信を採用し、モバイル決済やオープンバンキング環境での統合を容易にしている。

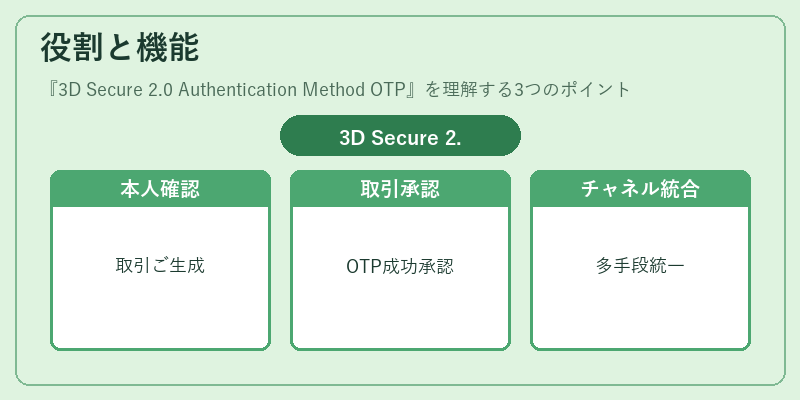

役割と機能

- 本人確認:取引ごとに生成されるため、カード情報の漏洩リスクを低減する。

- 取引承認:OTP入力が成功すると、発行銀行は取引を承認し、決済処理を継続できる。

- チャネル統合:SMS、メール、プッシュ通知、専用アプリなど、複数の配信手段を統一的に扱える。

- API連携:3DS2はRESTful APIで実装され、BaaSやオープンバンキングプラットフォームに組み込みやすい。

- コンプライアンス:PCI DSSやPSD2の要件を満たすために設計され、取引の安全性と監査証跡を提供する。

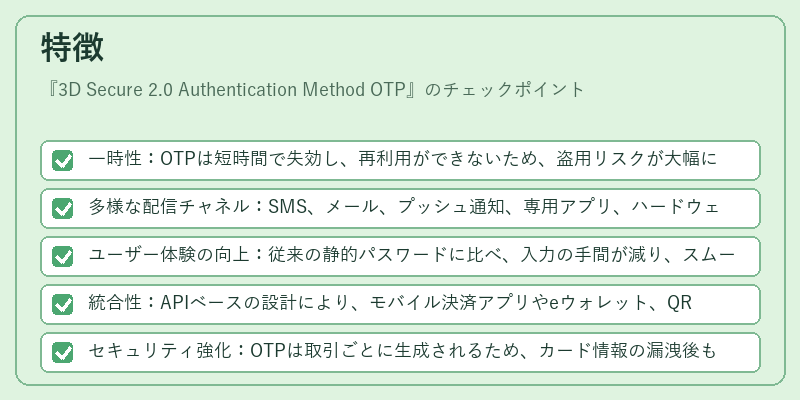

特徴

- 一時性:OTPは短時間で失効し、再利用ができないため、盗用リスクが大幅に低減される。

- 多様な配信チャネル:SMS、メール、プッシュ通知、専用アプリ、ハードウェアトークンなど、ユーザーの環境に合わせて選択可能。

- ユーザー体験の向上:従来の静的パスワードに比べ、入力の手間が減り、スムーズな決済フローを実現。

- 統合性:APIベースの設計により、モバイル決済アプリやeウォレット、QRコード決済など、さまざまな決済チャネルへ容易に組み込める。

- セキュリティ強化:OTPは取引ごとに生成されるため、カード情報の漏洩後も不正利用が難しい。

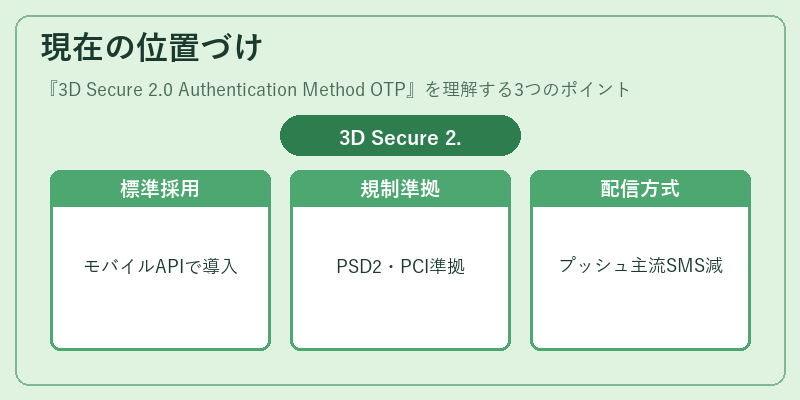

現在の位置づけ

3DS2のOTPは、デジタル決済市場において標準的な認証手段として広く採用されている。特に、モバイル決済やオープンバンキング環境では、API連携を通じて迅速に導入できる点が評価されている。規制面では、PSD2のeIDASやPCI DSSの要件に準拠しており、金融機関はコンプライアンスを確保しつつ、顧客に対して安全かつシームレスな決済体験を提供できる。近年は、プッシュ通知や専用アプリによるOTP配信が主流となり、SMSの利用は減少傾向にある。さらに、トークナイゼーションや生体認証との組み合わせにより、OTPの役割は補完的かつ多層的な認証戦略の一部として位置づけられている。

続きを読むには確認が必要です