3D Secure 2.0 Authentication Outcomeとは、オンラインカード決済における認証プロセスの結果を表すコード体系である。

概要

3D Secure 2.0は、従来の3D Secure 1.0で課題となったユーザー体験の低下やモバイル環境への非適応を改善するために設計された。認証結果を統一的に表現する「Authentication Outcome」は、カード発行銀行(Issuer)と決済代行(Acquirer)が取引の安全性を評価し、決済フローを制御するための基盤となる。

役割と機能

Authentication Outcomeは、取引ごとに発行されるコードで、以下のような情報を伝える。

1. 認証成功 – 取引は安全と判断され、承認が進む。

2. 認証失敗 – 取引はリスクが高いと判断され、拒否または追加検証が必要。

3. チャレンジ要請 – 追加の本人確認(例:SMSコード、指紋認証)が必要。

4. 代替手段 – 認証が不可能な場合、別の認証方法(例:3D Secure 1.0のリダイレクト)を提示。

これらのコードは、決済ゲートウェイやAPIを通じて送信され、フロントエンドのUX設計に直接影響を与える。特にPSD2の下で、API銀行やオープンバンキング環境において、認証結果を一貫して扱うことが規制遵守の鍵となる。

特徴

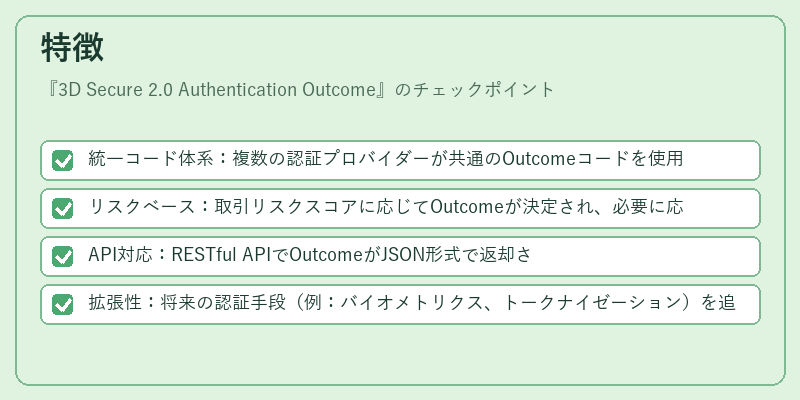

- 統一コード体系:複数の認証プロバイダーが共通のOutcomeコードを使用することで、システム間の相互運用性が向上。

- リスクベース:取引リスクスコアに応じてOutcomeが決定され、必要に応じてチャレンジや代替手段が自動で選択される。

- API対応:RESTful APIでOutcomeがJSON形式で返却され、モバイル決済やeウォレットアプリに即座に反映できる。

- 拡張性:将来の認証手段(例:バイオメトリクス、トークナイゼーション)を追加する際も、Outcomeコードに新規項目を追加するだけで対応可能。

現在の位置づけ

3D Secure 2.0 Authentication Outcomeは、デジタル決済の安全性を担保するための不可欠要素となっている。多くの主要カードブランド(Visa、Mastercard、JCBなど)が標準化を進め、API銀行やBaaSプロバイダーはOutcomeを活用して、ユーザー体験とセキュリティのバランスを最適化している。さらに、PCI DSSやAML/KYC規制との整合性を保つために、Outcome情報はログや監査証跡としても利用される。近年では、チャージバックリスクの低減やモバイル決済の普及に伴い、Outcomeの精度向上とリアルタイム性が求められ、機械学習を活用したリスク評価モデルの導入が進んでいる。

続きを読むには確認が必要です