3D Secure 2.0 Authentication Risk Assessmentとは、オンライン決済におけるカード所有者認証プロセスの一部で、リスク評価に基づき認証方法を決定する仕組みである。

概要

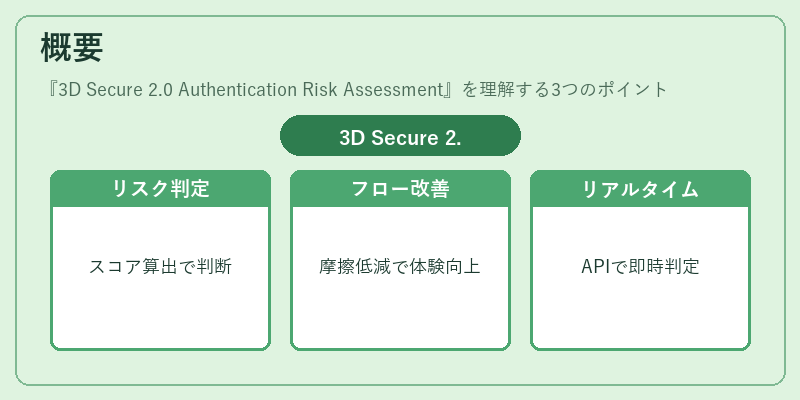

3D Secure 2.0(3DS2)は、従来の3D Secure 1.0が抱えていた認証フローの摩擦を低減し、取引の安全性を高めるために設計されたプロトコルである。Authentication Risk Assessment(ARA)は、3DS2の中心機能の一つで、取引ごとにリスクスコアを算出し、必要に応じて追加認証を要求するかどうかを決定する。ARAは、カード発行銀行(Issuer)と決済処理業者(Acquirer)間でAPIを介して情報を交換し、リアルタイムにリスク判定を行う。これにより、顧客体験を損なわずに不正取引の抑制を実現することが目的である。

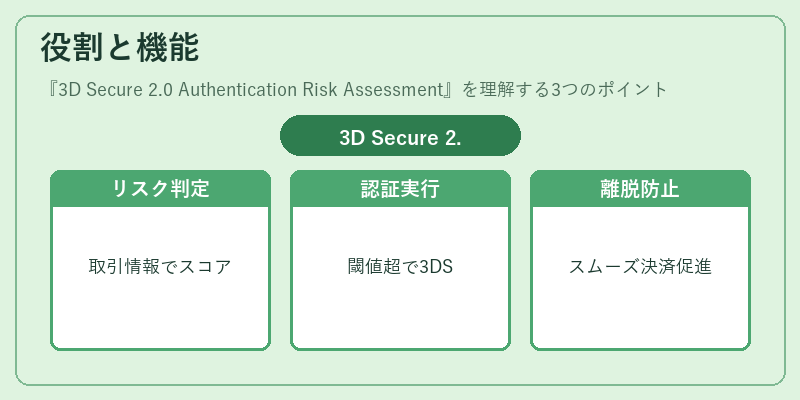

役割と機能

ARAは、以下のような場面で活用される。

- オンライン小売:高額商品や高リスク地域からの購入時に追加認証を自動で要求。

- モバイル決済:アプリ内購入時にデバイス指紋や位置情報を用いてリスク判定。

- B2B取引:大口取引に対し、取引履歴と業界標準リスク指標を組み合わせて評価。

機能としては、取引情報(金額、頻度、国、デバイス情報など)をもとにスコアリングし、スコアが閾値を超えた場合にのみ3DS認証を実行。これにより、認証の必要性が低い取引ではスムーズな決済を実現し、ユーザー離脱を防止する。

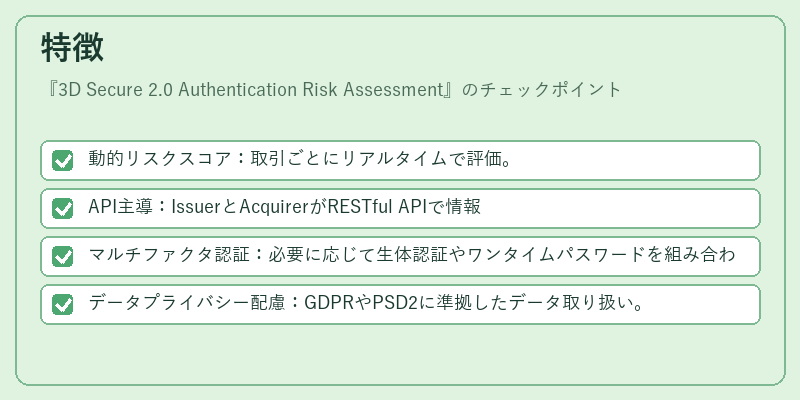

特徴

- 動的リスクスコア:取引ごとにリアルタイムで評価。

- API主導:IssuerとAcquirerがRESTful APIで情報交換。

- マルチファクタ認証:必要に応じて生体認証やワンタイムパスワードを組み合わせ。

- データプライバシー配慮:GDPRやPSD2に準拠したデータ取り扱い。

これらの特徴により、従来の静的認証方式に比べ、ユーザー体験とセキュリティの両立が可能となる。特に、低リスク取引では認証フローを省略できる点が大きな差別化要因である。

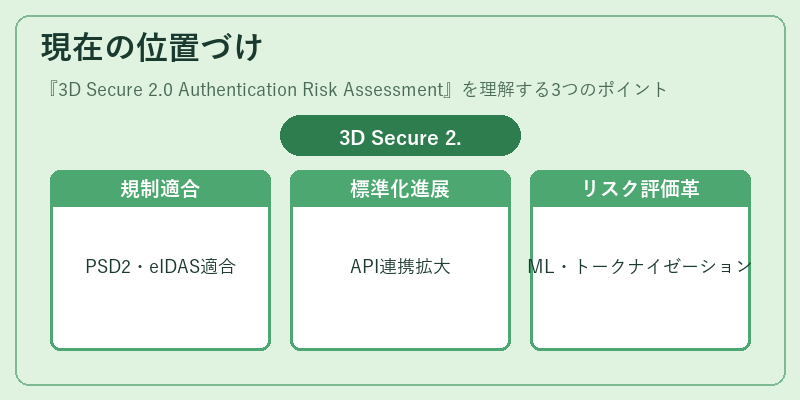

現在の位置づけ

ARAは、PSD2やeIDASなどの規制枠組みの中で、カード決済の安全性を確保するための重要な技術として位置づけられている。多くの主要カードブランド(Visa、Mastercard、JCBなど)が3DS2を標準化しており、APIベースの実装が進むことで、オープンバンキングやBaaSプラットフォームとの連携が容易になっている。近年は、機械学習を用いたリスクスコアの精度向上や、トークナイゼーションと組み合わせた「安全なトランザクション」へのシフトが見られる。さらに、モバイル決済やQRコード決済の普及に伴い、ARAはデバイス指紋や位置情報といった新たなデータソースを活用したリスク評価へと進化している。これらの動向は、将来的に「ゼロトラスト」型決済環境の実現に向けた基盤技術としての役割を強化することが期待される。

続きを読むには確認が必要です