3T/2T/1T 先物価格収束とは、先物取引における満期直前の3か月、2か月、1か月における先物価格が現物価格に近づく現象を指す。

概要

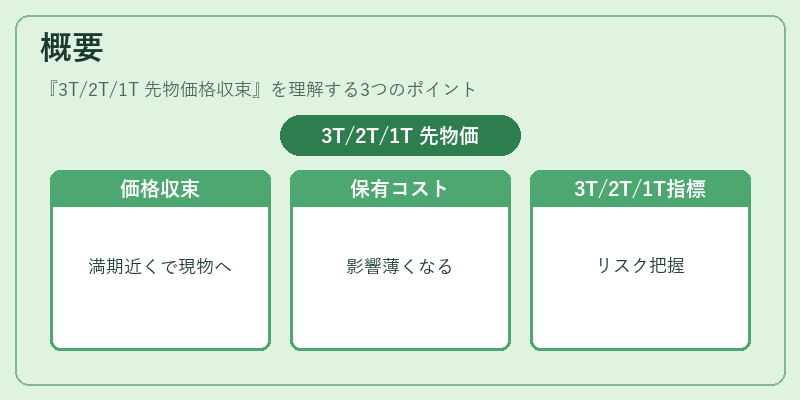

先物価格収束は、コモディティ市場における「コスト・オブ・キャリー」モデルに基づく価格形成メカニズムの一部である。満期が近づくにつれ、保有コストや利回りの影響が薄まり、先物価格は現物価格に収束する。3T/2T/1T 先物価格収束は、特に大手商品(原油、金属、農産物)において、満期までの時間的距離が短い段階での価格差を定量化し、投資家が市場の期待やリスクプレミアムを把握するための指標として用いられる。

役割と機能

先物価格収束は、以下のような場面で機能する。

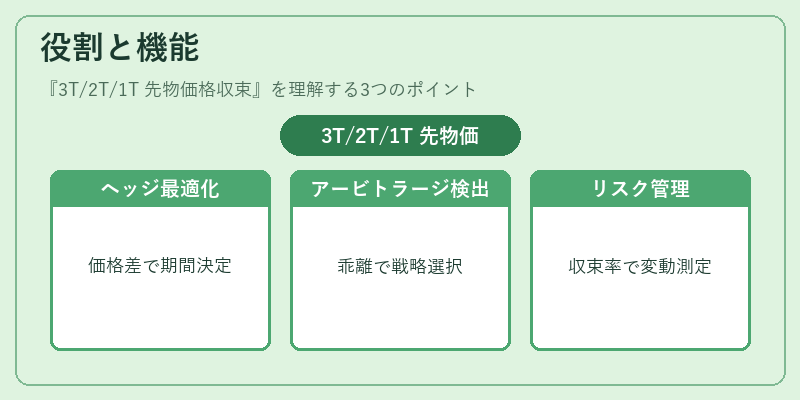

- ヘッジ戦略の最適化:企業や投資家は、3T/2T/1T の価格差を観測し、ヘッジ期間を決定する。

- アービトラージ機会の検出:満期近い先物が現物と乖離している場合、キャッシュアンドキャリーや逆キャッシュアンドキャリーの戦略が可能となる。

- 市場の期待値測定:3T/2T/1T の価格差は、将来の供給・需要予測や政策変更の影響を反映しているため、マクロ経済分析に利用される。

- リスク管理:価格収束率をモニタリングすることで、ポートフォリオの価格変動リスクを定量化できる。

特徴

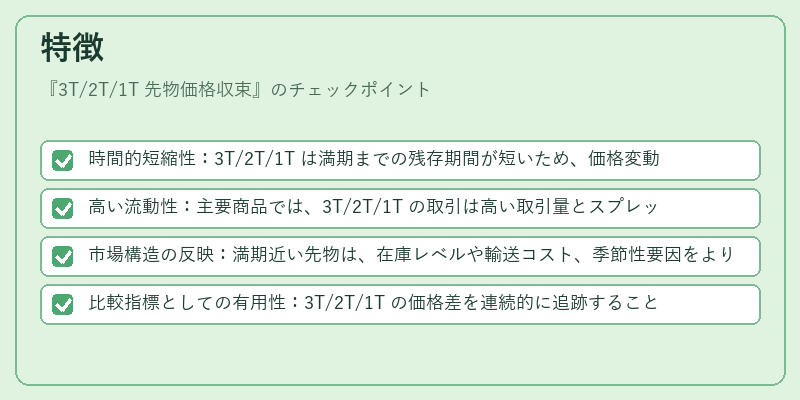

- 時間的短縮性:3T/2T/1T は満期までの残存期間が短いため、価格変動が現物に近づく速度が速い。

- 高い流動性:主要商品では、3T/2T/1T の取引は高い取引量とスプレッドを持ち、流動性が確保されている。

- 市場構造の反映:満期近い先物は、在庫レベルや輸送コスト、季節性要因をより正確に反映する。

- 比較指標としての有用性:3T/2T/1T の価格差を連続的に追跡することで、コンタンゴ(上昇スプレッド)やベアリスク(下落スプレッド)の転換点を把握できる。

現在の位置づけ

近年、デジタル取引プラットフォームの普及により、3T/2T/1T 先物価格収束のデータ取得が容易化した。これに伴い、機関投資家はリアルタイムで収束率をモニタリングし、アルゴリズム取引に組み込むケースが増加している。

規制当局は、満期直前の価格変動が市場の公正性に与える影響を注視しており、取引所は透明性向上のためにスプレッド情報の開示を義務付ける動きが見られる。

また、ESG(環境・社会・ガバナンス)投資の拡大に伴い、エネルギー商品(原油・LNG)や金属(銅・鉄鉱石)の3T/2T/1T 価格収束が、再生可能エネルギーへの転換やサプライチェーンの安定化といったマクロ経済的要因と結びつくケースが増えている。

総じて、3T/2T/1T 先物価格収束は、商品市場における価格形成の核心を示す指標であり、ヘッジ、アービトラージ、リスク管理、そして市場監視の各面で不可欠な役割を果たしている。

続きを読むには確認が必要です