401(k)プランとは、米国における従業員が自ら拠出し、雇用主が一定の拠出を行う確定拠出年金制度である。

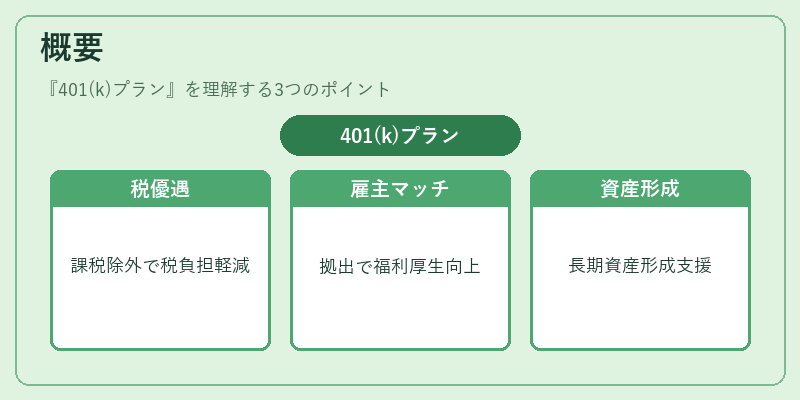

概要

401(k)プランは、従業員の退職資金を個別に積み立てる仕組みとして設計された。税優遇措置が付与され、拠出額は所得税の課税対象外となるため、従業員は税負担を軽減しつつ資産を形成できる。雇用主はマッチング拠出を行うことで従業員の積立を促進し、企業側の福利厚生としての価値を高める。制度の導入は、従業員の長期的な資産形成を支援し、退職後の生活安定を図ることを目的としている。

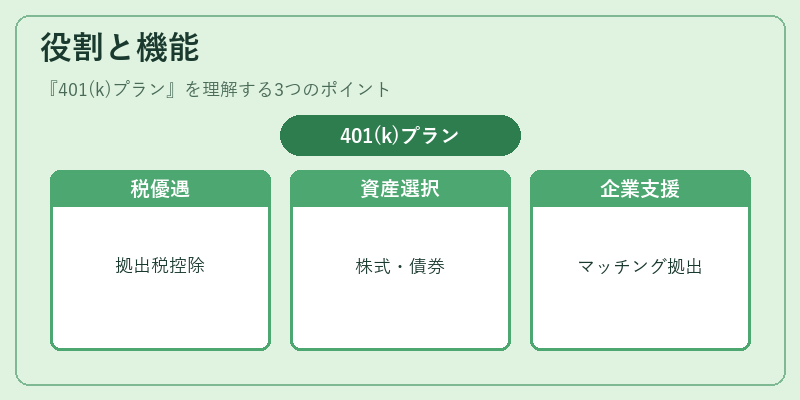

役割と機能

401(k)プランは、個人の退職金準備を促進し、社会保障制度の負担を軽減する役割を果たす。従業員は自らの給与から拠出し、投資先は株式、債券、ミューチュアルファンド等多様な資産クラスから選択できる。拠出額は所得税の課税前に控除され、資産は税金が発生するまで非課税で増加する。退職時に引き出す際には所得税が課税されるが、引き出し時期を遅らせることで税負担を分散できる。企業側はマッチング拠出を通じて従業員の積立率を向上させ、離職率の低下や人材確保に寄与する。

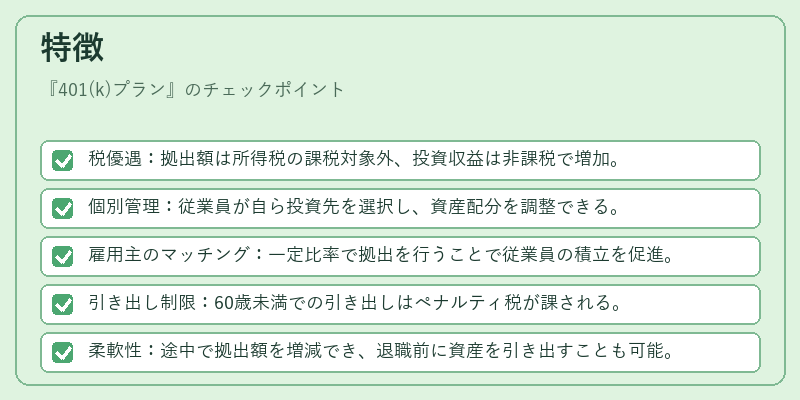

特徴

- 税優遇:拠出額は所得税の課税対象外、投資収益は非課税で増加。

- 個別管理:従業員が自ら投資先を選択し、資産配分を調整できる。

- 雇用主のマッチング:一定比率で拠出を行うことで従業員の積立を促進。

- 引き出し制限:60歳未満での引き出しはペナルティ税が課される。

- 柔軟性:途中で拠出額を増減でき、退職前に資産を引き出すことも可能。

これらの特徴は、確定給付年金と対比して個人負担の増大と投資リスクの分散を実現する点で際立つ。確定拠出年金全体の中でも、米国特有の制度として広く採用されている。

現在の位置づけ

近年、退職金制度の多様化が進む中で、401(k)プランは米国企業における標準的な福利厚生の一部として位置づけられている。経済環境の変動に伴い、投資対象の選択肢が拡大し、従業員の資産形成支援が強化されている。規制面では、税優遇措置の適用範囲や拠出上限が定期的に見直され、金融機関は投資商品や運用サービスの拡充を図っている。相続・遺産分割の観点からは、401(k)資産は遺族に対して受取権が認められ、遺産分割の一部として扱われるケースが増えている。これにより、退職後の資産管理と相続計画の統合が重要視されている。

続きを読むには確認が必要です