デューリング・アンド・ドライバー・モデル適用とは、株式の価格変動やリスクを定量的に評価するために、Durand‑Driverモデルを実務に導入する手法である。

概要

Durand‑Driverモデルは、株価の変動を説明するために、複数の要因を組み合わせた統計的手法として構築された。

株式市場における価格変動は、企業固有のファンダメンタルズだけでなく、マクロ経済指標や市場センチメント、流動性といった多様な要因が相互に作用することで形成される。Durand‑Driverモデルは、こうした要因を統合し、時系列データからパラメータを推定することで、将来のリターン分布を予測することを目的としている。

モデルは、従来の単因子モデル(CAPM)や多因子モデル(Fama‑French)に比べ、より動的な構造を持ち、短期的な価格変動に対しても高い適合性を示すことが期待される。

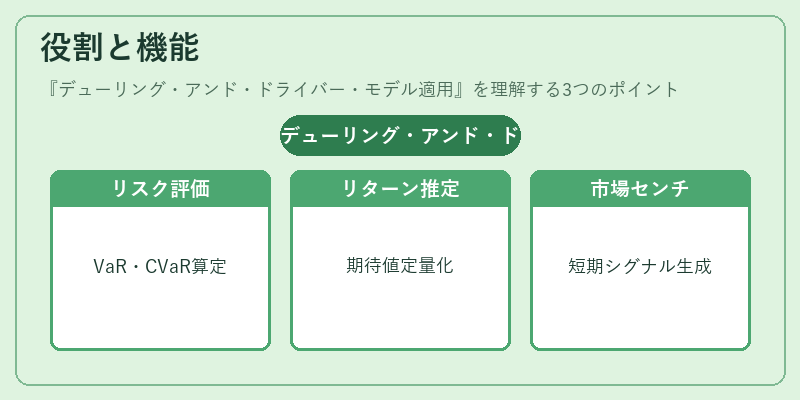

役割と機能

デューリング・アンド・ドライバー・モデル適用は、株式投資の意思決定プロセスにおいて複数の機能を果たす。

1. リスク評価:モデルから得られるボラティリティ推定値を用いて、ポートフォリオ全体のVaRやCVaRを算定する。

2. 期待リターンの推定:企業固有要因と市場要因を組み合わせることで、個別株の期待リターンを定量化し、資産配分の最適化に活用する。

3. デリバティブ価格付け:株価の確率分布を想定した上で、オプションや先物の理論価格を算出する。

4. 市場センチメントの測定:ニュースフローやSNSデータを入力変数として組み込むことで、投資家心理の変化を定量化し、短期的な売買シグナルを生成する。

5. 規制対応:金融庁や証券取引所が定めるリスク管理基準に沿ったリスク測定を行い、内部統制の一環として報告書に組み込む。

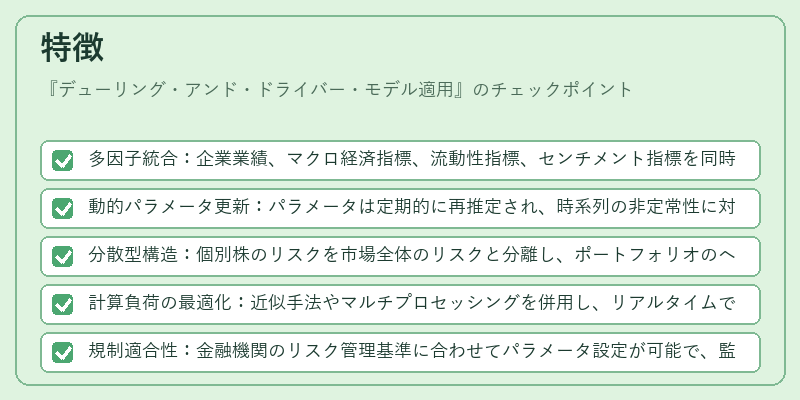

特徴

- 多因子統合:企業業績、マクロ経済指標、流動性指標、センチメント指標を同時に取り込むことで、単一因子モデルよりも幅広いリスク要因を網羅する。

- 動的パラメータ更新:パラメータは定期的に再推定され、時系列の非定常性に対応。これにより、景気転換期や市場ショック時でも安定した予測が可能となる。

- 分散型構造:個別株のリスクを市場全体のリスクと分離し、ポートフォリオのヘッジ戦略に直結する。

- 計算負荷の最適化:近似手法やマルチプロセッシングを併用し、リアルタイムでのリスク測定を実現。

- 規制適合性:金融機関のリスク管理基準に合わせてパラメータ設定が可能で、監督機関への報告書作成をスムーズにする。

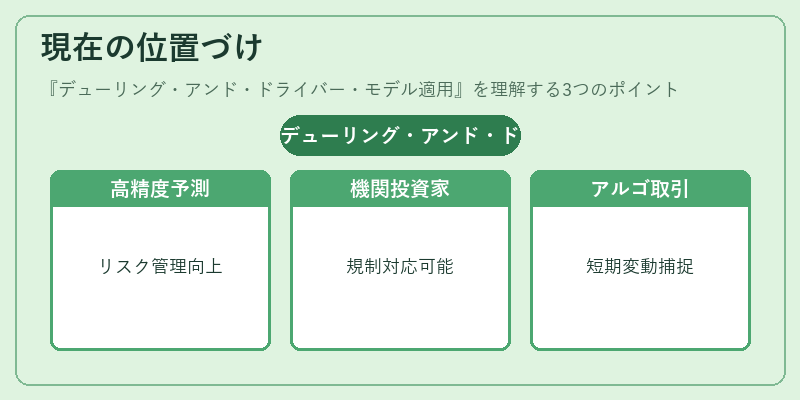

現在の位置づけ

近年の株式市場は、情報量の増大と取引速度の向上により、リスク管理の精度が求められるようになっている。デューリング・アンド・ドライバー・モデル適用は、こうした環境下で、従来のCAPMや単純な時系列モデルよりも高い予測精度を提供できる点が評価されている。

- 機関投資家:ヘッジファンドや資産運用会社が、ポートフォリオ最適化やリスクヘッジに採用。

- 規制対応:金融庁が定めるリスク測定基準(たとえば、ストレステストやシナリオ分析)に合わせたカスタマイズが可能。

- アルゴリズム取引:高頻度取引(HFT)や統計的アービトラージにおいて、短期的な価格変動を捉えるための入力モデルとして活用。

- 学術研究:実証研究の対象として、株価リターンの分散と共分散構造を詳細に検証する際に参照される。

デューリング・アンド・ドライバー・モデル適用は、株式市場におけるリスクとリターンの複合的な関係を定量化するための強力なツールであり、現代の投資環境において不可欠な要素となっている。

続きを読むには確認が必要です