EBITDA(経常利益前)とは、企業の営業活動による利益を示す指標で、税金・利息・減価償却・償却費を差し引く前の利益を指す。

目次

概要

EBITDAは、企業の本質的な収益力を測るために開発された指標である。税金や利息の支払い、減価償却費といった非現金項目や財務構造の違いを除外することで、異なる企業間や業種間での比較を容易にする。企業が実際に稼いでいるキャッシュフローの大枠を把握するため、投資家やアナリストが企業価値を評価する際に頻繁に用いられる。

この指標は、企業の経営陣が業績を報告する際に「営業利益」や「純利益」ではなく、より直感的に理解できる形で提示されることが多い。特に、資本構成や税率が異なる企業を横断的に比較する場合、EBITDAは重要な基準となる。

役割と機能

- 企業価値評価:企業価値(Enterprise Value)をEBITDAで割ったEV/EBITDA倍率は、株価の割安感や割高感を測る代表的な指標である。

- 信用分析:貸付先の返済能力を判断する際、EBITDAは利息支払い前のキャッシュ生成力を示すため、信用格付けやローン契約条件の設定に利用される。

- M&A評価:買収対象企業の実質的な収益力を測るため、買収価格の妥当性を検証する際にEBITDAが参照される。

- 業績比較:業界平均や競合他社と比較することで、企業の経営効率や成長性を相対的に評価できる。

- 内部管理:経営陣が事業部門ごとの収益性を把握し、資源配分や投資判断に活用する。

特徴

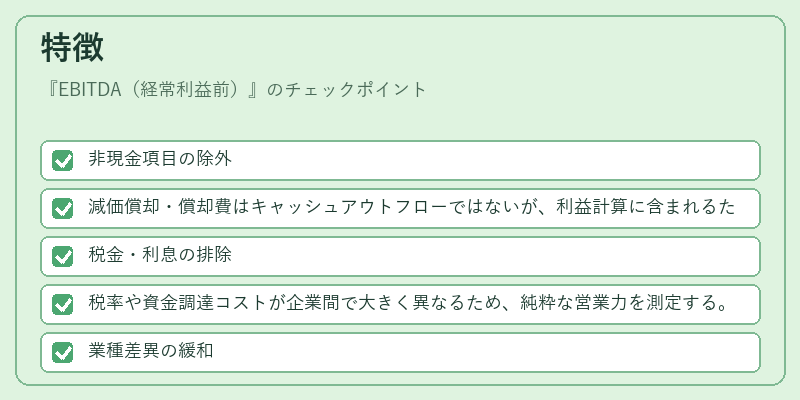

- 非現金項目の除外

- 減価償却・償却費はキャッシュアウトフローではないが、利益計算に含まれるため、EBITDAはこれらを除外する。

- 税金・利息の排除

- 税率や資金調達コストが企業間で大きく異なるため、純粋な営業力を測定する。

- 業種差異の緩和

- 資本集約型産業とサービス産業では減価償却費の比率が大きく異なるが、EBITDAはこの差を緩和する。

- 調整可能性

- 一部企業は「調整EBITDA」を公表し、非継続的な項目や会計方針の変更を除外している。

- 会計基準の非適合性

- IFRSや米国GAAPではEBITDAを公式に認めていないため、企業は独自に算定方法を定める必要がある。

- 操作性

- 減価償却の計算方法や非継続的項目の扱いを調整することで、EBITDAを好意的に見せることが可能である。

現在の位置づけ

近年の金融市場では、EBITDAは企業価値評価の核心指標として確固たる地位を築いている。特に、資本市場のグローバル化に伴い、投資家は国境を越えて企業を比較する際にEBITDAを重視する傾向が強まっている。

規制面では、証券取引所や金融監督機関が「調整EBITDA」の開示を推奨するケースが増えており、透明性向上の一環として位置づけられている。

また、ESG投資の拡大に伴い、企業は環境・社会・ガバナンスの観点からもキャッシュフローの健全性を示す指標としてEBITDAを活用するケースが増えている。

将来的には、データ分析技術の進展により、EBITDAの算定基準や調整項目の標準化が進む可能性がある。これにより、より一層の比較可能性と信頼性が確保されると期待される。

×

続きを読むには確認が必要です