財政支出増減率とは、一定期間における国の政府支出額が前期と比較してどれだけ変動したかを示す比率である。

目次

概要

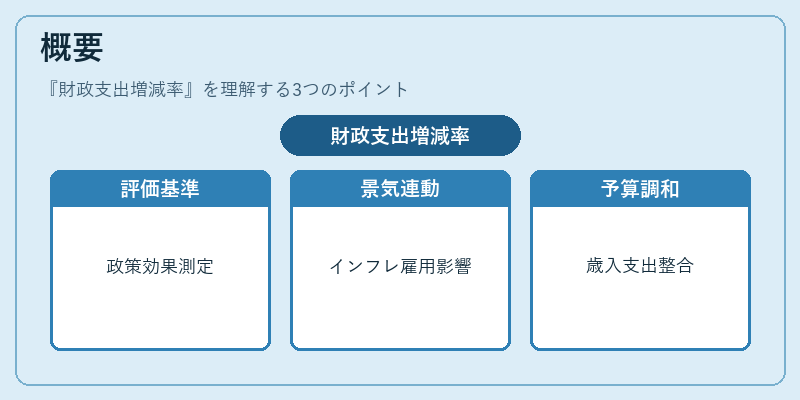

財政支出増減率は、政府予算編成の過程で策定される指標であり、財政政策の実効性や経済への影響を評価するために用いられる。国民所得や雇用、インフレといったマクロ経済変数との相関を把握し、景気刺激・抑制策の調整に資する。政府が歳入と支出を調和させる際の重要な基準値として位置付けられる。

役割と機能

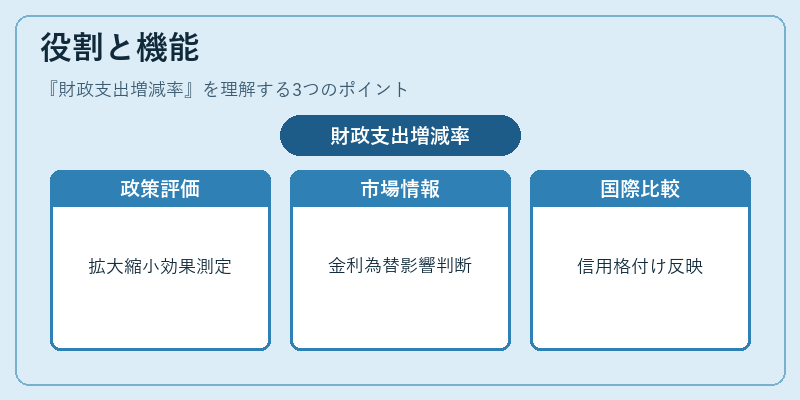

- 政策評価:財政拡大や縮小の効果を定量的に測定し、景気循環に対する影響を検証。

- 市場情報:金融市場は政府支出の増減を経済成長予想と結び付けて評価し、金利・為替へのインパクトを判断。

- 国際比較:各国間で財政政策の積極性や規律性を比較し、国際金融機関が信用格付けや援助条件に反映。

特徴

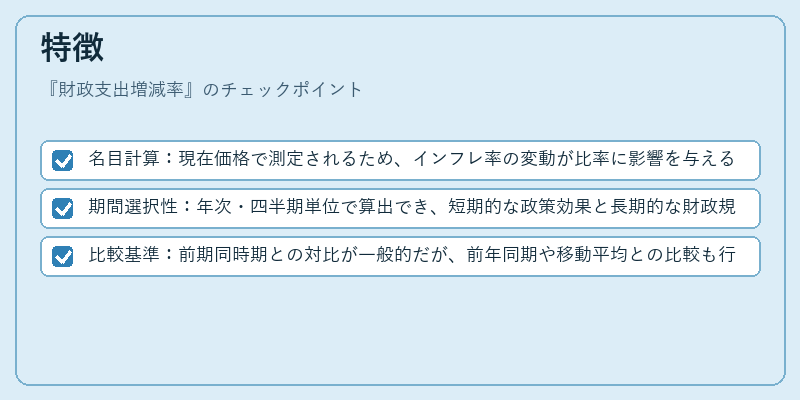

- 名目計算:現在価格で測定されるため、インフレ率の変動が比率に影響を与える。

- 期間選択性:年次・四半期単位で算出でき、短期的な政策効果と長期的な財政規律の両面を捉える。

- 比較基準:前期同時期との対比が一般的だが、前年同期や移動平均との比較も行われる。

現在の位置づけ

近年、金融危機後の財政刺激策や新型コロナウイルス感染症拡大に伴う緊急支出増加を受けて、財政支出増減率は政策立案者と市場関係者の注目指標となっている。政府は財政規律の維持と経済成長の両立を図るため、この比率を基に歳入・支出のバランス調整を行う。また、国際金融機関や投資家はこの指標を信用リスク評価に組み込み、財政赤字との相関から将来の金利動向を予測している。

×

続きを読むには確認が必要です