支出自動分類ルールとは、個人の銀行口座やクレジットカード利用履歴から、取引をカテゴリ別に自動で振り分けるアルゴリズムまたは設定手順である。

目次

概要

デジタルバンキングの普及と家計管理アプリの需要拡大によって、膨大な取引データを効率的に整理する必要性が高まった。支出自動分類ルールは、可処分所得や固定費、流動性比率などの財務指標を算出し、家計全体のバランスを把握するための基盤となる。また、税制上の控除対象(住宅ローン控除・医療費控除)を自動で検知し、申告書作成を支援する機能も持つ。

役割と機能

- 家計簿アプリとの連携:取引履歴をリアルタイムで読み込み、ユーザーが設定したカテゴリ(食費・光熱費・教育費など)に自動振り分ける。

- 予算管理:固定費と変動費の区別を行い、可処分所得からの支出割合を計算し、目標値との乖離を可視化する。

- リボ払い・カードローンの追跡:残高や金利情報を自動取得し、返済計画(繰上げ返済)に反映させる。

- 税務対応:住宅ローン控除対象項目を抽出し、確定申告書作成時の入力支援を行う。

特徴

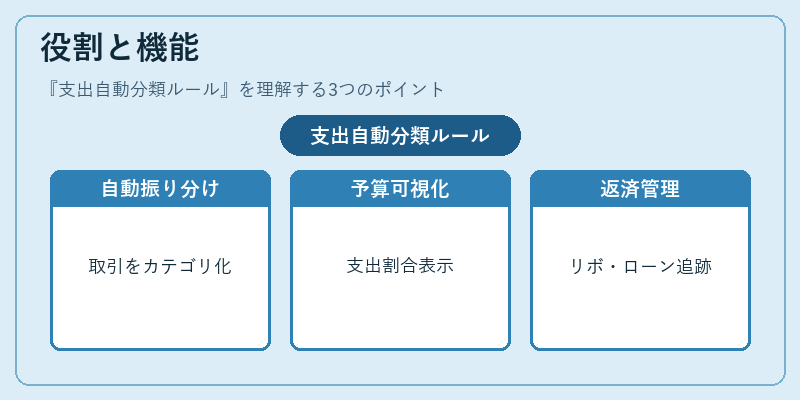

- ルールベースと機械学習の併用

- 既存の取引パターンに対しては事前設定されたルールで分類。

-

新規・未知の取引はクラスタリングや自然言語処理を通じて自動判別。

-

継続的な学習とフィードバック

-

ユーザーが手動修正した結果を学習データとして蓄積し、分類精度を向上させる仕組み。

-

多通貨・複数金融機関対応

-

複数の銀行やカード会社から取得された取引情報を統合し、一元管理を実現。

-

セキュリティとプライバシー保護

- データは暗号化され、必要最小限の権限でのみアクセス可能。

現在の位置づけ

近年の金融テクノロジー(FinTech)動向により、支出自動分類ルールは家計管理アプリの中核機能として不可欠となっている。特にFIRE(Financial Independence, Retire Early)志向者や教育費を重視する世代では、可処分所得と固定費の正確把握が資産形成の鍵となるため、ルール精度への期待が高まっている。また、金融機関は規制遵守(AML/KYC)と顧客体験向上を両立させるために、分類アルゴリズムの透明性や説明責任を求められており、業界標準化への動きが進行中である。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事