社外取締役外部顧問関係とは、企業の経営に対して独立した専門知識を提供しつつ、株主やステークホルダーと利害調整を図るために設置される外部の取締役と顧客・サービスプロバイダーとの関係性である。

目次

概要

社外取締役は、企業内部から独立した視点で経営判断に参加することが求められる。外部顧問関係は、そのような社外取締役が企業の業務委託先やサービスプロバイダーと持つ契約上・実務上の接点を指す。主に、情報開示義務や利益相反防止策として設けられ、取締役会への報告や監査機能との連携が重要となる。企業はこの関係を通じて、専門性と透明性を両立させ、ガバナンス体制の強化を図る。

役割と機能

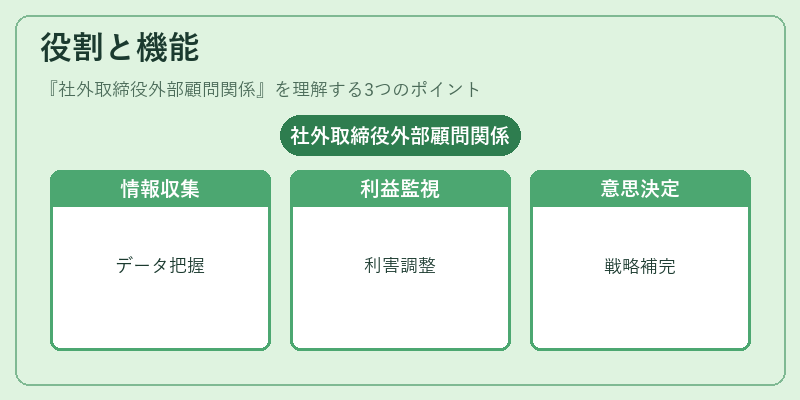

社外取締役外部顧問関係は、以下のような機能を担う。

1. 情報収集・評価:外部サービスプロバイダーから得られる業務上のデータや市場動向を把握し、取締役会への報告に活用する。

2. 利益相反の監視:社外取締役が顧客企業と持つ契約関係を透明化し、利害衝突が生じた場合には適切な対処策を提示する。

3. 意思決定支援:専門知識に基づく助言を提供し、経営陣の戦略的判断を補完する。

4. リスク管理:外部顧問関係がもたらす法務・コンプライアンス上のリスクを早期発見し、対策を講じる。

特徴

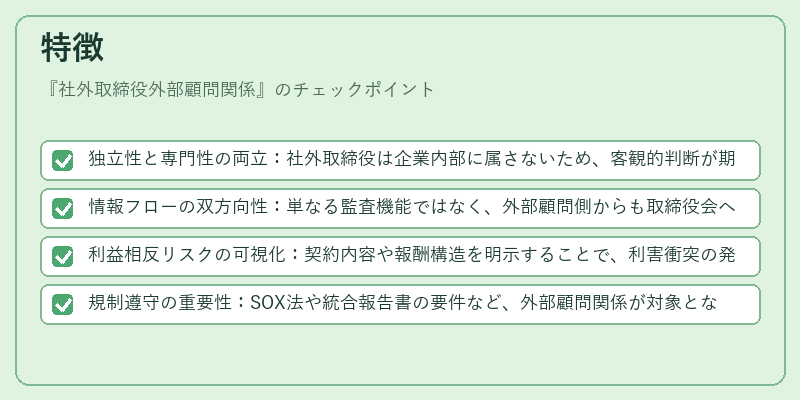

- 独立性と専門性の両立:社外取締役は企業内部に属さないため、客観的判断が期待できる一方で、顧客との関係から得られる業務知識は高度な専門性を提供する。

- 情報フローの双方向性:単なる監査機能ではなく、外部顧問側からも取締役会へ情報が流れ、経営に対して実践的なインプットが可能となる。

- 利益相反リスクの可視化:契約内容や報酬構造を明示することで、利害衝突の発生を未然に防止できる。

- 規制遵守の重要性:SOX法や統合報告書の要件など、外部顧問関係が対象となるガバナンス規範は多岐にわたり、適切な管理体制が求められる。

現在の位置づけ

近年、ESG(環境・社会・ガバナンス)への注目が高まる中で、社外取締役外部顧問関係は企業価値創造に不可欠な要素として位置付けられている。投資家や規制当局からの監視強化に伴い、利益相反管理や情報開示の透明性が求められるケースが増加している。また、スチュワードシップコードや統合報告書の導入により、外部顧問関係を含む全体的なガバナンス構造の整備が進んでいる。企業はこの関係性を活用し、持続可能な経営と株主価値の最大化を図ることが期待されている。

×

続きを読むには確認が必要です