社外取締役情報開示義務とは、企業が社外取締役に関する情報を株主や投資家へ公開する法的責任である。

目次

概要

社外取締役の独立性と透明性は、企業ガバナンスの根幹を成す。情報開示義務は、投資家保護と市場信頼の確保を目的に設けられた。日本では会社法や証券取引所規則、さらにコーポレート・ガバナンス・コードが統合的枠組みとして機能し、社外取締役の選任過程や報酬構造等について明示化を求めている。

役割と機能

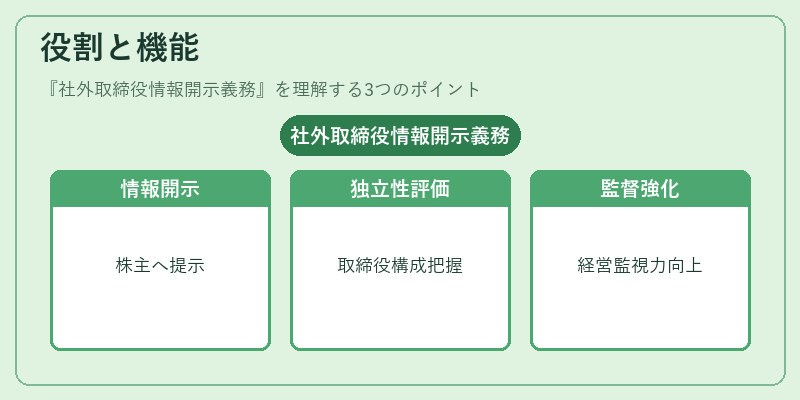

情報開示義務は、株主に対して社外取締役の独立性・専門性・利害関係を把握させる手段である。具体的には、以下の場面で活用される。

- 年次報告書や有価証券報告書への掲載

- 株主総会招集通知における取締役情報の提示

- 企業ウェブサイトやIR資料での継続的な更新

これにより、株主は取締役会構成を評価し、経営陣への監督力を強化できる。

特徴

| 要素 | 内容 | 備考 |

|---|---|---|

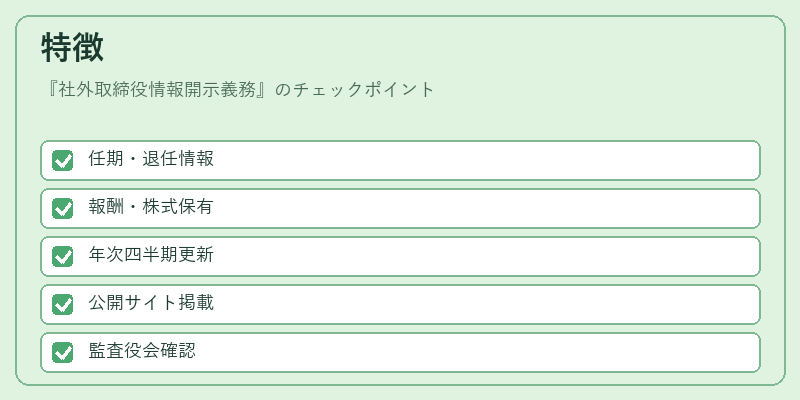

| 対象範囲 | 取締役の任期・退任・報酬・株式保有状況 | 社内外問わず適用 |

| 開示タイミング | 年次、四半期ごとに更新 | 報告書提出時点で必須 |

| 情報媒体 | 公開会社のウェブサイト、証券取引所等 | 透明性確保のため外部閲覧可能 |

| 検証機構 | 監査役会・指名委員会による確認 | 内部統制と連動 |

社外取締役情報開示義務は、他の開示項目(例:内部統制報告書)とは異なり、取締役個人に焦点を当てた「人的資本」情報である。

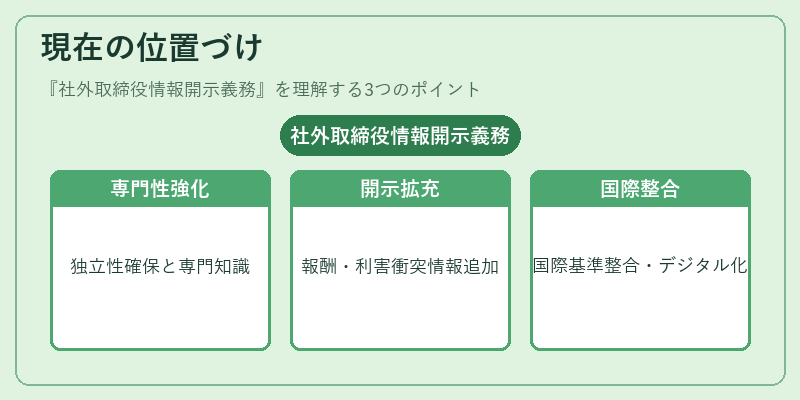

現在の位置づけ

近年、ESG要件やサステナビリティへの関心が高まる中、社外取締役の専門性と独立性はさらに重要視されている。規制当局は、開示内容の質を向上させるため、報酬構造や利害衝突に関する詳細情報の追加を検討している。また、国際的なガバナンス基準(OECD企業統治原則等)との整合性を図る動きが進んでおり、将来的には開示範囲の拡大やデジタル化による情報アクセスの向上が期待される。

×

続きを読むには確認が必要です