社外取締役独立性基準とは、企業のコーポレートガバナンスにおいて、社外取締役が経営陣や株主と利益相反を避けるための客観的・実務的な要件を定めた指針である。

目次

概要

企業不祥事や内部統制の失敗を受けて、独立性の確保が不可欠となった。社外取締役独立性基準は、その必要性に応じて策定され、ガバナンスコードや証券取引所規則と連動している。主に、取締役会構成の透明性を高め、株主価値の保護を目的としている。

役割と機能

独立性基準は、社外取締役の選任・評価プロセスで実務的なチェックリストとなる。指名委員会が候補者を審査し、利益相反情報の開示や経営陣との関係性を検証する際に用いられる。また、監査役会への報告資料としても機能し、外部監査人や投資家からの信頼確保に寄与する。

特徴

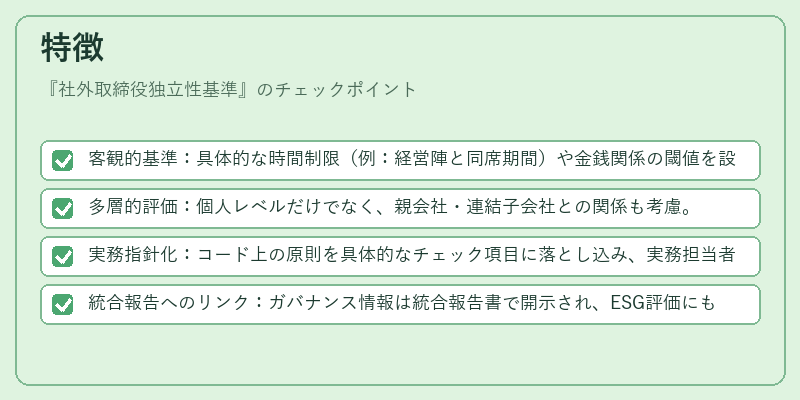

- 客観的基準:具体的な時間制限(例:経営陣と同席期間)や金銭関係の閾値を設定。

- 多層的評価:個人レベルだけでなく、親会社・連結子会社との関係も考慮。

- 実務指針化:コード上の原則を具体的なチェック項目に落とし込み、実務担当者が容易に適用できるよう設計。

- 統合報告へのリンク:ガバナンス情報は統合報告書で開示され、ESG評価にも影響する。

現在の位置づけ

近年、国際的なベンチマーク(例:OECDガイドライン)との整合性が重視されている。金融庁や証券取引所は、独立性基準違反に対して罰則を強化し、企業のコンプライアンス体制に組み込む動きが進行中である。また、敵対的買収防衛策や委任状勧誘規制と連携し、取締役会全体のリスクマネジメントフレームワークを強化する方向へ移行している。

×

続きを読むには確認が必要です