社外取締役社内統制監査とは、企業の内部統制を外部から検証し、経営者と株主との間に独立した監督機能を提供する制度である。

目次

概要

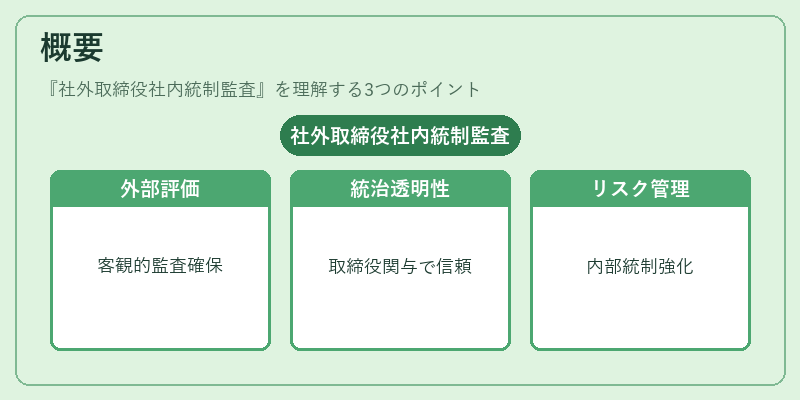

内部統制はリスク管理・財務報告の正確性を担保する枠組みとして位置づけられるが、その実効性を保証するためには外部からの客観的評価が不可欠だ。社外取締役が監査に関与することで、企業統治の透明性と信頼性を高めることが期待される。

役割と機能

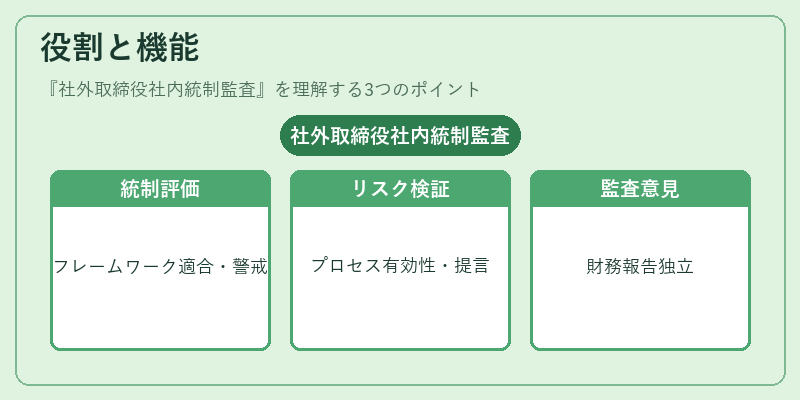

- 内部統制フレームワーク(例:COSO)の適合性評価

- リスク管理プロセスの有効性検証

- 財務報告に対する独立した監査意見の提供

- コンプライアンス違反や不正リスクへの早期警戒

- 取締役会に対し、統制改善策の提言

社外取締役は、経営層から距離を置いた立場でこれらの業務を遂行するため、意思決定プロセスや報告体制に対して客観的な視点を持つ。

特徴

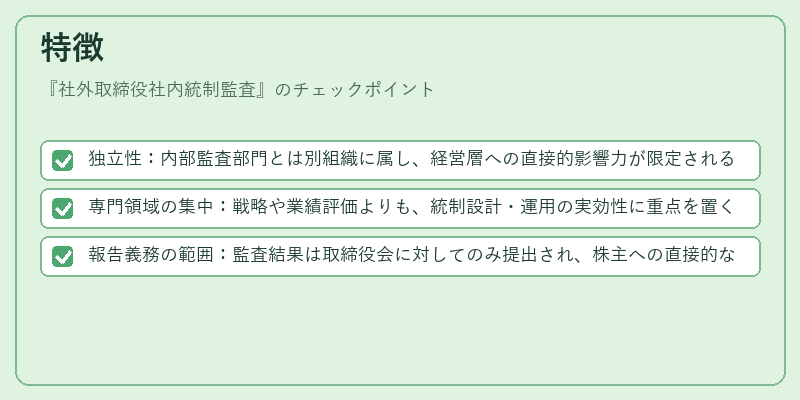

- 独立性:内部監査部門とは別組織に属し、経営層への直接的影響力が限定される。

- 専門領域の集中:戦略や業績評価よりも、統制設計・運用の実効性に重点を置く。

- 報告義務の範囲:監査結果は取締役会に対してのみ提出され、株主への直接的な開示は限定的である。

これらの特徴が、社外取締役を内部統制監査の主要担い手として差別化するポイントとなる。

現在の位置づけ

近年、企業ガバナンスコードや国際基準(ISO 37001 等)の浸透に伴い、社外取締役による内部統制監査は投資家保護・リスク管理の重要手段として認識されている。特にESG情報開示が拡大する中で、統制プロセスの透明性を確保しつつ、持続可能な企業価値創造への貢献が期待される。また、規制当局は社外取締役の監査機能を強化する指針を示しており、今後もその重要度は増大すると見られる。

×

続きを読むには確認が必要です