社外取締役業務委託契約とは、企業が社外取締役の監督機能を専門機関に委託しつつ、その独立性と責任を維持するための法的枠組みである。

この契約は、社外取締役の業務負担やリスク管理を分散させることで、企業統治の質を高めることを目的としている。

目次

概要

近年のコーポレートガバナンス改革に伴い、独立性の確保と専門性の両立が課題となっている。

社外取締役業務委託契約は、こうした背景から登場し、監督機能を維持しつつ管理コストやリスクを軽減する手段として位置付けられる。

役割と機能

企業と専門機関(例:会計事務所・法律事務所)との間で締結される。

委託先は、社外取締役の業務遂行に必要な情報提供や助言を行い、取締役としての意思決定支援を実施する。

同時に、企業側は取締役会への参加権と監督責任を保持し、委託先との契約内容を内部統制・コンプライアンス体制内で管理する。

特徴

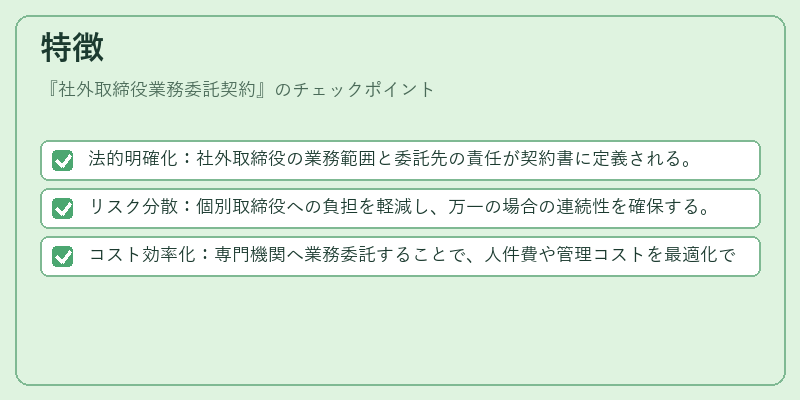

- 法的明確化:社外取締役の業務範囲と委託先の責任が契約書に定義される。

- リスク分散:個別取締役への負担を軽減し、万一の場合の連続性を確保する。

- コスト効率化:専門機関へ業務委託することで、人件費や管理コストを最適化できる。

このように、従来の社外取締役と企業間の直接的な契約形態とは異なり、第三者機関との連携によって監督機能が強化される点が際立つ。

現在の位置づけ

近年の不祥事や株主価値向上への期待から、社外取締役業務委託契約は企業統治の重要な手段として注目を集めている。

規制当局も透明性と独立性確保に関する指針を発表しつつあり、今後はスチュワードシップコードや統合報告書との連携が進む見込みである。

×

続きを読むには確認が必要です