EV/EBITDA(企業価値倍率)とは、企業価値(EV)を税引前利益(EBITDA)で割った指標である。

企業価値は時価総額+負債-現金で計算され、EBITDAは利息・税金・減価償却前の営業利益を示す。

この倍率は、企業の資本構成や負債水準を無視し、営業キャッシュフローに対する市場評価を測るために用いられる。

概要

EV/EBITDAは、企業価値を営業活動から生み出すキャッシュフローで割ることで、企業の収益性と市場評価を統一的に比較できる指標である。

従来のPER(株価収益率)は株価と純利益の関係を示すのに対し、EV/EBITDAは負債構造を考慮に入れた企業全体の価値を評価する。

この指標は、投資家が企業のキャッシュフロー生成能力を基に、同業他社や市場平均と比較し、割安・割高を判断する際に頻繁に参照される。

特に、資本構造が異なる企業間での比較を可能にするため、M&Aや投資判断の場面で重宝される。

役割と機能

EV/EBITDAは、企業価値と営業キャッシュフローの比率として、以下のような役割を果たす。

- 資本構造の影響除外:負債比率が高い企業と低い企業を同一基準で比較できる。

- キャッシュフロー重視:減価償却や税金の非現金項目を除外し、実質的な営業収益を反映。

- M&A評価:買収候補企業の価値を測る際、EV/EBITDA倍率が交渉の基準値となる。

- 業界比較:同業種内での相対評価を容易にし、投資先選定の指標として機能。

実務では、投資家はEV/EBITDAをPERやPBRと併用し、企業の財務健全性と成長性を総合的に判断する。

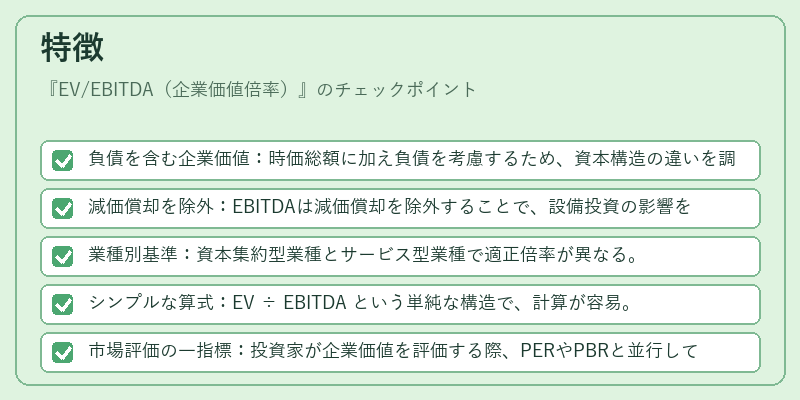

特徴

- 負債を含む企業価値:時価総額に加え負債を考慮するため、資本構造の違いを調整。

- 減価償却を除外:EBITDAは減価償却を除外することで、設備投資の影響を排除。

- 業種別基準:資本集約型業種とサービス型業種で適正倍率が異なる。

- シンプルな算式:EV ÷ EBITDA という単純な構造で、計算が容易。

- 市場評価の一指標:投資家が企業価値を評価する際、PERやPBRと並行して参照される。

これらの特徴により、EV/EBITDAは企業価値と営業キャッシュフローの相対関係を直感的に把握できる指標として広く採用されている。

現在の位置づけ

近年の市場環境では、低金利・高成長の時代において、企業のキャッシュフロー生成能力が投資判断の中心となっている。

その結果、EV/EBITDAはM&A市場だけでなく、ETFや投資信託の構成銘柄選定にも影響を与えている。

規制面では、投資家保護の観点から、企業価値算定の透明性が重視され、EV/EBITDAの算出基準が統一的に求められるケースが増加。

また、ESG投資の拡大に伴い、キャッシュフローの持続可能性を示す指標としても注目されるようになっている。

総じて、EV/EBITDAは企業価値と営業キャッシュフローを結びつける重要な指標であり、投資家・アナリストが企業の真の価値を評価する際の不可欠なツールとなっている。

続きを読むには確認が必要です