普通株優先清算価額とは、企業が清算される際に、普通株主が受け取ることができる資産の価値を示す指標である。

概要

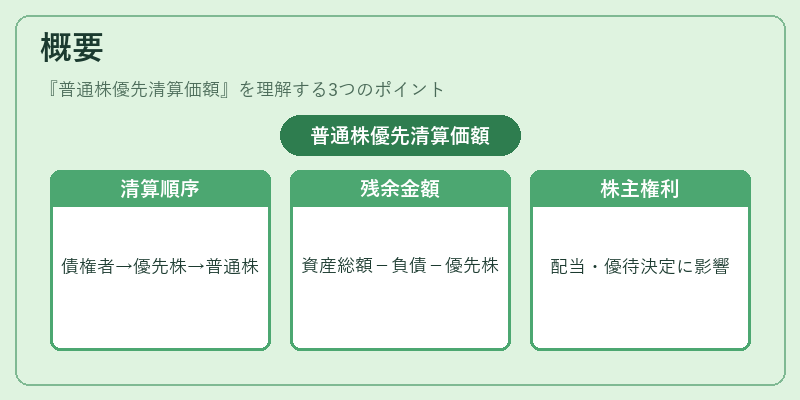

企業が事業を停止し、資産を売却して債務を返済する清算過程では、債権者・優先株主・普通株主の順に資産が分配される。普通株優先清算価額は、優先株主の清算価額が支払われた後に残る資産を普通株主が受け取ることができる金額を表す。したがって、企業の資産総額から負債、優先株の清算価額、その他優先的な債権を差し引いた残余が、普通株主に帰属する金額となる。

この指標は、企業の財務健全性を測る際に、株主総会での議決や株主名簿に記載される株主の権利関係と密接に連携している。特に、株主優待や配当の実施可否、株式分割や自社株買いの決定において、清算価額の水準が重要な判断材料となる。

役割と機能

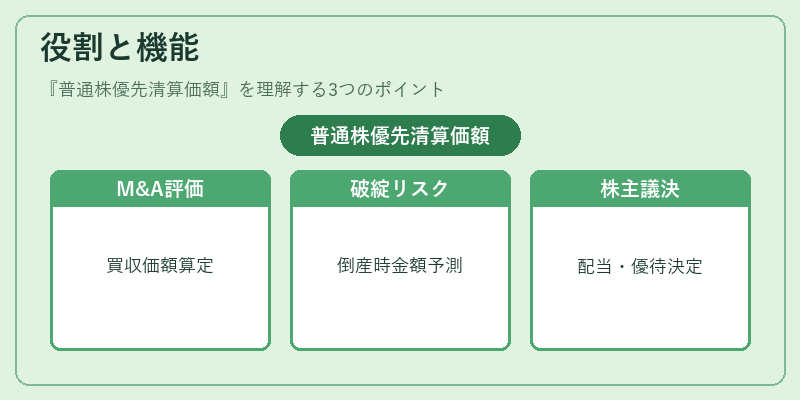

普通株優先清算価額は、以下のような場面で活用される。

- M&A・企業価値評価:買収候補企業の清算価額を算定し、買収価格の妥当性を検討する。

- 破綻リスク分析:企業が倒産した場合に、株主が受け取る可能性のある金額を予測し、投資判断に反映させる。

- 株主総会の議決:株主が受け取る配当や株主優待の可否、株式分割・自社株買いの承認に際し、清算価額の水準が議論の基礎となる。

- 規制・報告義務:証券取引所の区分や売買単位、板情報の開示において、企業の財務状態を示す重要指標として位置づけられる。

特徴

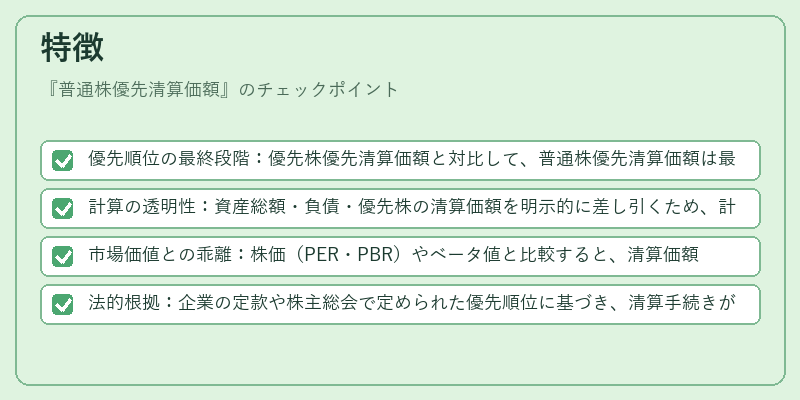

- 優先順位の最終段階:優先株優先清算価額と対比して、普通株優先清算価額は最終的に残る資産を示す。

- 計算の透明性:資産総額・負債・優先株の清算価額を明示的に差し引くため、計算過程が比較的単純である。

- 市場価値との乖離:株価(PER・PBR)やベータ値と比較すると、清算価額は実質的な資産価値を反映しており、株価の変動に対して安定した指標となる。

- 法的根拠:企業の定款や株主総会で定められた優先順位に基づき、清算手続きが進むため、法的拘束力が強い。

現在の位置づけ

近年、企業の透明性向上や株主還元の重要性が高まる中、普通株優先清算価額は投資家にとって重要なリスク指標となっている。

- IPO・新興市場では、発行前に清算価額を示すことで、投資家に対して企業の財務健全性をアピールする手段として利用される。

- 証券取引所の区分(東証・JPXなど)においては、上場企業の財務情報開示基準に組み込まれ、株価情報とともに投資判断の材料となる。

- ESG投資の観点からも、企業の資産構造と株主への還元性を評価する際に、清算価額が重要な指標となるケースが増えている。

以上のように、普通株優先清算価額は、企業の清算時に普通株主が受け取る可能性のある資産価値を示す重要な指標であり、投資家・株主・規制機関にとって不可欠な情報源である。