FOMCリスクアセスメントとは、米国連邦準備制度理事会(Federal Open Market Committee)が金融政策決定に際して行う市場・経済リスクの評価手法である。

概要

FOMCリスクアセスメントは、金利政策や資産購入プログラムを設定する前提として、インフレーション、雇用情勢、金融市場のボラティリティ、国際的な資本流動性など多角的なリスク要因を定量化・定性的に検討するプロセスである。

この手法は、米国経済全体のマクロバランスと金融システムの安定性を維持するために不可欠であり、政策決定者が「今後の景気動向」「金融市場の過熱感」「外部ショックへの脆弱性」を一元的に把握できるよう設計されている。

FOMCは米国経済指標を中心に、ECB・BoE・BoJ・PBoCなど他中央銀行が採用するリスク評価フレームワークとも比較されることが多く、国際的な金融政策の調和や競合関係を理解する上で重要な観点となっている。

役割と機能

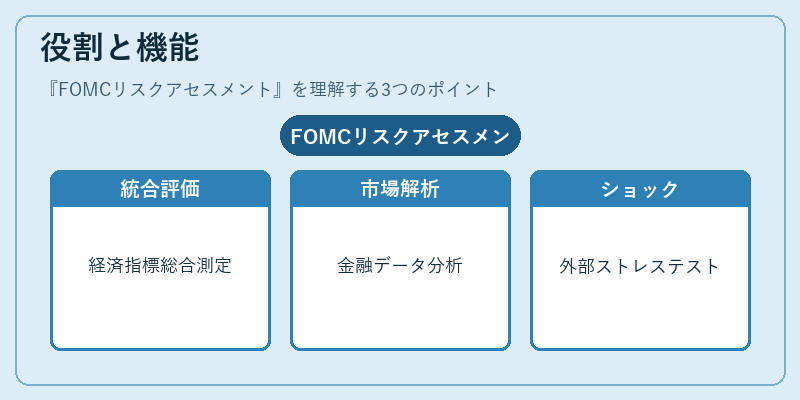

FOMCリスクアセスメントは以下のように機能し、政策決定プロセスへ反映される。

- 経済指標の統合評価 – GDP成長率、失業率、消費者物価指数(CPI)などを組み合わせてインフレーション期待と実態ギャップを測定。

- 金融市場データの解析 – 国債金利曲線、株式・為替ボラティリティ、信用スプレッドを用いて市場のヘッジ需要や資本流入・流出リスクを評価。

- 外部ショックシナリオ構築 – 主要国の金融政策変更(ECB・BoE・PBoCなど)、地政学的不安、為替変動(人民元・トルコリラ)を含むストレステストを実施。

- 政策インパクトシミュレーション – 金利調整や量的緩和の効果をマクロ経済モデルで予測し、金融市場への転嫁リスクと景気刺激効果をバランス化。

このプロセスにより、FOMCは短期金利政策(フェデラルファンドレート)や長期資産購入プログラムの設定時に「リスク・リターン」パラメータを定量的に提示できる。結果として、金融市場への情報伝達が透明化し、期待インフレーションと実際のインフレーションとの乖離を最小限に抑えることが可能となる。

特徴

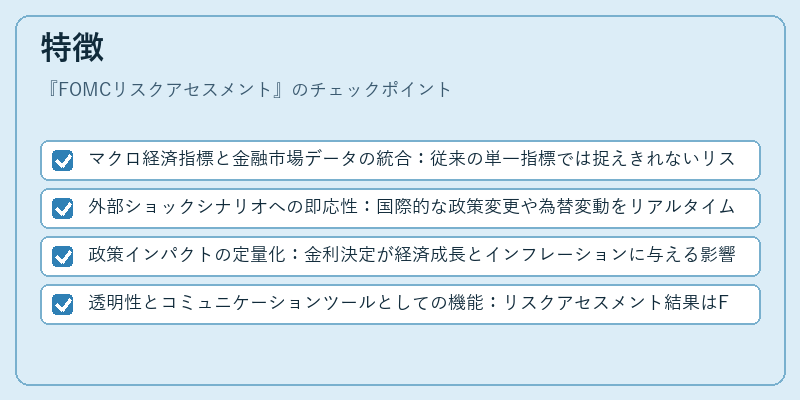

- マクロ経済指標と金融市場データの統合:従来の単一指標では捉えきれないリスクを多面的に評価できる。

- 外部ショックシナリオへの即応性:国際的な政策変更や為替変動をリアルタイムでモデリングし、米国内外の連携リスクを可視化。

- 政策インパクトの定量化:金利決定が経済成長とインフレーションに与える影響を数値化し、意思決定者への説明責任を強化。

- 透明性とコミュニケーションツールとしての機能:リスクアセスメント結果はFOMC議事録やプレスリリースで示され、市場参加者に対する情報提供が体系的に行われる。

現在の位置づけ

近年、グローバル金融市場は低金利環境と高ボラティリティを同時に抱える「新常態」に突入している。FOMCリスクアセスメントは、このような不確実性が増大する中で、米国の金融政策が外部ショックや国内景気変動に対して柔軟かつ慎重に対応できる基盤となっている。

また、ECB・BoE・PBoCといった主要中央銀行との協調的なリスク管理は、為替市場の安定化や国際資本フローの調整に寄与しており、FOMCのアセスメント手法は国際金融政策のベンチマークとして位置づけられる。

近年の動向では、デジタル通貨(CBDC)の導入や環境・社会・ガバナンス(ESG)要因を組み込んだリスク評価への拡張が検討されている。これにより、FOMCはマクロ経済だけでなく、金融システム全体の持続可能性と安定性を総合的に捉える役割を強化している。

続きを読むには確認が必要です