FOMC金融政策リスク指標とは、米国連邦準備制度理事会(FRB)が市場の期待や不確実性を測定し、金融政策の将来方向に対するリスク評価を行うために用いる統計・アンケートベースの一連の指標である。

概要

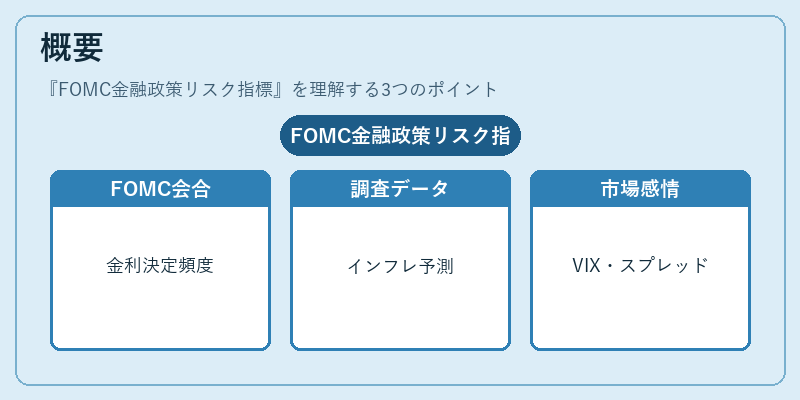

FOMCは毎年数回開催される会合で金利や資産購入規模などの政策決定を行う。金融市場はこれらの決定に対して即座に反応し、金利スプレッドや為替レート、株価指数へ影響を与える。そこでFRBは、市場参加者の期待と不確実性を定量化するために「FOMC金融政策リスク指標」を開発した。この指標は主に2つの情報源から構成される。第一に、Fedが毎月実施する「Economic Outlook Survey(経済展望調査)」で、参加者が予測するインフレ率やGDP成長率、政策金利変更の確率を集計したもの。第二に、市場データベースから抽出されるボラティリティ指標(VIX)や10年米国債と2年米国債の利回り差(スプレッド)など、即時反映型の市場感情を測る指標。これらを統合し、政策決定者が直面するリスクを数値化する仕組みとなっている。

役割と機能

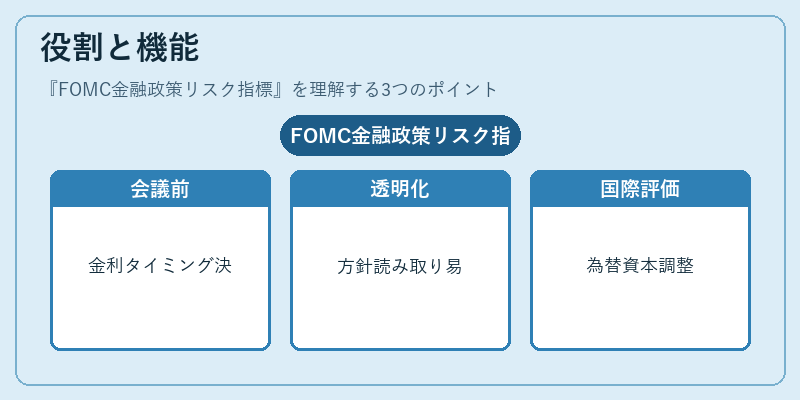

FOMC金融政策リスク指標は複数の場面で活用される。まず、会合前にFRBはこの指標を参照し、金利変更や資産購入拡大・縮小のタイミングを判断する際の補助情報として利用する。次に、FOMCの議事録(Minutes)や声明文で発表される「Forward Guidance」(将来方針)の透明性向上に寄与し、市場が政策の意図を正確に読み取れるようにする。また、投資家は指標を用いて金利スワップやオプション市場でリスクプレミアムを設定し、ヘッジ戦略を立案する。さらに、国際金融機関や他国中央銀行も米国の政策リスクを評価するために参照対象とし、為替レートや資本移動の調整材料として機能している。

特徴

- 統合的アプローチ:アンケートベース(経済予測)と市場ベース(ボラティリティ・スプレッド)の両面を同時に評価する。

- 政策特化性:インフレや成長だけでなく、金利決定自体への不確実性を直接測る点が他の経済指標と差別化されている。

- リアルタイム性:市場データは即時更新され、会合直前に最新情報を取得できる。

- 国際的影響度:米国金融政策が世界経済に与える波及効果を早期に把握できるため、グローバル投資戦略の基盤となる。

現在の位置づけ

近年、低金利環境と高い市場ボラティリティが続く中で、FOMC金融政策リスク指標は重要性を増している。米国の金融政策変更が世界の金利構造や資本フローに直接影響するため、投資家・規制当局はこの指標を用いてリスク管理とポートフォリオ調整を行っている。また、FRB自体も「Forward Guidance」の一環として定期的に指標の変動を報告し、市場とのコミュニケーションギャップを縮小している。さらに、新興国中央銀行や欧州中央銀行(ECB)などは米国政策リスクを参照し、各国の金融政策調整に活用するケースが増えている。規制面では、Dodd‑Frank法等で情報開示の透明性が求められる中、FOMC金融政策リスク指標は市場参加者への説明責任強化の一助となっている。

以上より、FOMC金融政策リスク指標は米国金融政策の不確実性を定量的に捉え、市場・中央銀行双方が意思決定やヘッジ戦略に活用する不可欠なツールとして位置付けられている。

続きを読むには確認が必要です