外貨建負債増加とは、企業・政府等が発行する負債の額面が国内通貨ではなく米ドルやユーロなど外国通貨で表記される金額が増大した状態を指す。

概要

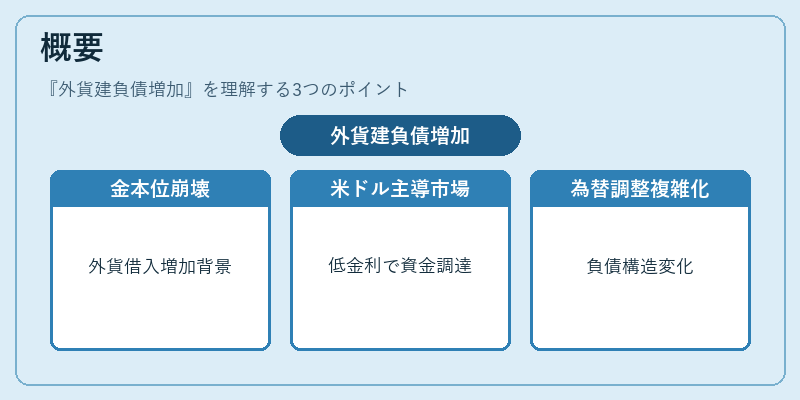

20世紀半ばに金本位制が崩壊し、ブレトンウッズ体制の下で各国は外貨準備を確保するために外国通貨建て資金調達を拡大した。米ドルは世界基軸通貨として機能し、多くの国際金融市場が米ドルベース化した結果、企業や政府は低金利環境と広範な投資家層へのアクセスを求めて外貨建負債を増やすようになった。スミソニアン協定やプラザ合意の際には為替レート調整が行われ、外貨建負債の構造はさらに複雑化した。

役割と機能

外貨建負債は以下の場面で重要な役割を果たす。

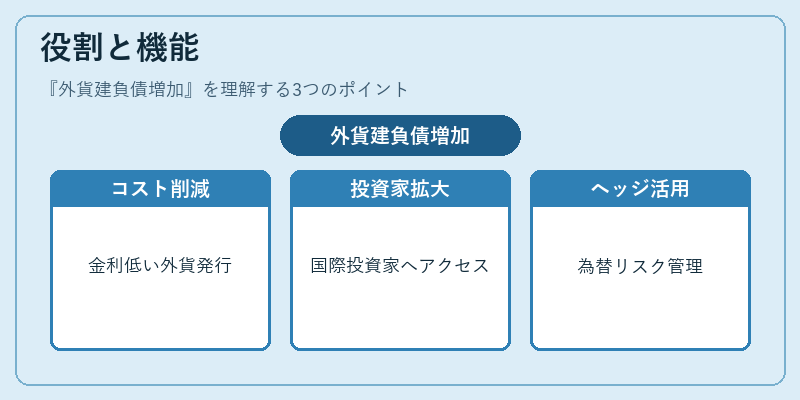

1. 資金コストの低減:米ドルやユーロ市場では金利が国内市場よりも低いことが多く、発行者はコストを削減できる。

2. 投資家基盤の拡大:外国通貨で発行することで、国内投資家だけでなく国際的な機関投資家や個人投資家へアクセスできる。

3. ヘッジ手段としての活用:為替リスクを先物・オプション等でヘッジしつつ、外貨建負債を利用することで資金調達とリスク管理を同時に行うことが可能となる。

4. 国際金融機関の安定化策:IMFや世界銀行は、必要に応じて外貨で融資し、為替変動による支払負担を緩和する。

特徴

- 為替リスクが発生:返済時点での為替レート変動がキャッシュフローに直接影響し、実質的な金利コストが変動する。

- 金利は外貨市場に連動:米ドル建てなら米国債券利回りやユーロ建てなら欧州債務市場の金利を反映するため、国内金利とは独立したリスクプロファイルを持つ。

- 返済期限と為替変動によるキャッシュフロー不確実性:短期的な外貨建負債は流動性が高い一方で、長期的には為替ヘッジコストやリスク管理の複雑さが増す。

- 国際規制・監視体制との関係:BISやG20は金融システム全体における外貨建負債の影響を定期的に評価し、必要に応じて指針を提示する。

現在の位置づけ

近年、アジア通貨危機以降、欧州債務危機やリーマンショックで外貨建負債が引き起こす金融不安が顕著になった。これに対し、IMFは「外貨建て資金調達の適切な管理」を重要課題として位置づけ、国際的な監視体制を強化している。BISは主要通貨のデータベースで外貨負債の動向を公表し、金融機関間の透明性を高めている。G20サミットでは、各国が外貨建負債の過剰拡大に伴うリスクとその緩和策について協議しており、特に新興市場でのドル建てデフォルト懸念が取り上げられることが多い。世界銀行は依然として開発途上国への外貨融資を提供しつつ、為替ヘッジ商品や低利率の支援プログラムを通じてリスク分散策を提案している。SWIFTネットワークは外貨建負債の決済・清算に不可欠であり、国際金融インフラとしてその重要性が増している。

続きを読むには確認が必要です