外貨建てリスクプレミアム調整とは、為替取引や海外投資において、外貨建て資産・負債の実質的なリターンを国内通貨ベースで評価する際に用いられる、金利差と為替変動期待値を組み合わせた調整手法である。

目次

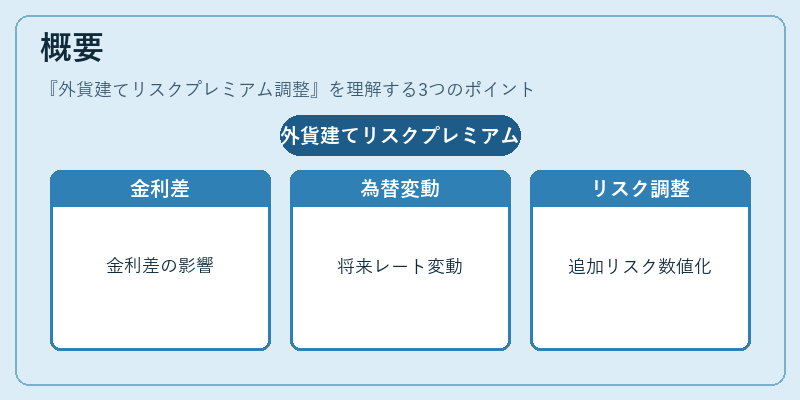

概要

国際金融市場では、金利差だけでなく為替レートの将来変動が投資リターンに大きく影響する。外貨建てリスクプレミアム調整は、未担保金利平価(UIP)を基盤としつつ、実際の市場データや政治・経済的不確実性から生じる追加的なリスク要因を数値化したものだ。

この手法は、主に新興国通貨で顕著な為替変動が見込まれる場面で採用され、投資家や金融機関が外貨建て債券・株式の割引率を設定する際に不可欠となっている。

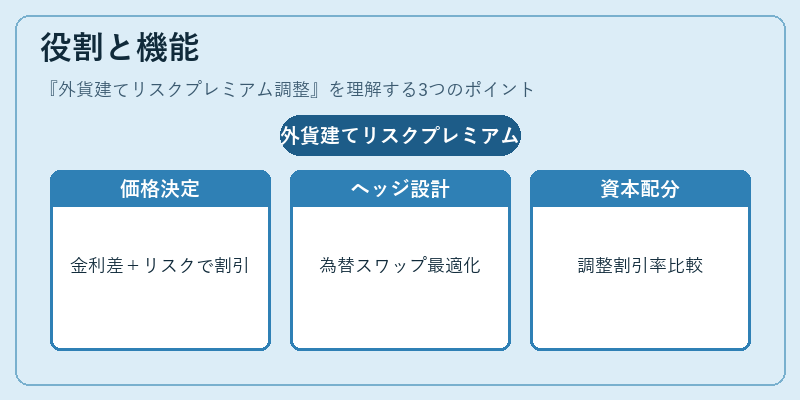

役割と機能

- 価格決定 – 外貨建て国債や社債の現在価値を算出する際、金利差+リスクプレミアムで割引率を構築し、実質的な収益性を評価する。

- ヘッジ戦略設計 – 為替スワップ・クロスカレンシー・フォワードの価格設定において、ベンチマーク金利とリスクプレミアムを組み合わせることで、相殺コストを最適化する。

- 資本配分 – 多国籍企業が海外投資案件を評価するとき、外貨建てキャッシュフローに対して調整済み割引率を用いることで、国内ベンチマークと比較可能なリターン指標を得る。

- 規制監督 – 金融庁や国際機関が資本要件を算定する際、外貨建て負債に対して適切なリスク加重係数を設定する基礎として利用される。

特徴

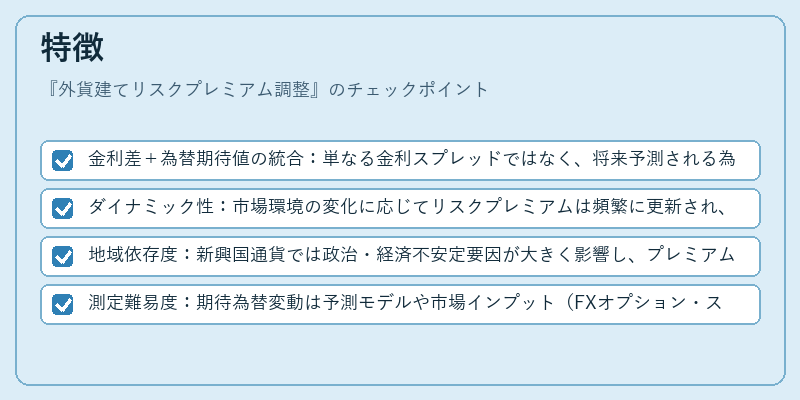

- 金利差+為替期待値の統合:単なる金利スプレッドではなく、将来予測される為替変動(例:購買力平価や実効為替レート)を加味する点が大きな違い。

- ダイナミック性:市場環境の変化に応じてリスクプレミアムは頻繁に更新され、リアルタイムで調整可能。

- 地域依存度:新興国通貨では政治・経済不安定要因が大きく影響し、プレミアムの幅が広い。一方、主要通貨では比較的低く安定した値を取る傾向にある。

- 測定難易度:期待為替変動は予測モデルや市場インプット(FXオプション・スワップレート)から推定するため、完全な客観性は保証できない。

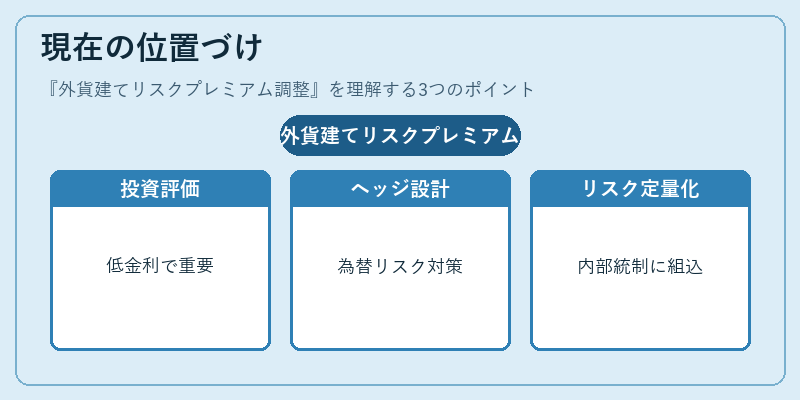

現在の位置づけ

近年の低金利環境と高い為替ボラティリティを背景に、外貨建てリスクプレミアム調整は投資評価・ヘッジ設計の核となっている。特に、米ドルやユーロ以外の通貨で発行される債券市場では、調整済み割引率がクレジットスプレッドと並んで重要指標となっている。また、中央銀行の介入や固定相場制の崩壊後は、為替リスクを定量化する手法として金融機関内部統制や規制監督に組み込まれ、ストレステストや資本計算で広く採用されている。デジタル通貨・ブロックチェーン技術の進展とともに、リスクプレミアムのリアルタイム算出が可能になり、より精緻な価格決定が期待される。

×

続きを読むには確認が必要です