外為市場リスクとは、外国為替市場における価格変動や流動性の不確実性から生じる資産価値・負債価値の変動リスクである。

概要

外為市場リスクは、国際的な資本移動と通貨取引が日々行われる金融市場に根ざす概念である。各国中央銀行が金利政策や為替介入を通じて市場のバランスを調整しつつ、企業・投資家は為替レート変動によって生じる損益を管理する必要がある。このリスクは、国内金融システムと国際資本フローの相互作用により形成され、金融市場全体の安定性や経済成長に直接影響を与える。

役割と機能

外為市場リスクは、企業が輸出入取引や海外投資を行う際のヘッジ手段として重要である。銀行や証券会社は、FXデリバティブ(先物・オプション・スワップ)を用いて顧客の為替曝露を調整し、同時に自己資本比率やレバレッジ管理にも活用する。また、各国中央銀行は金利政策決定会合(FOMC、ECB理事会等)で外為市場への影響を考慮し、金融政策のインパクトを測るためにリスク評価指標を参照する。さらに、国際的な監督機関はベーシック・バンキング規制(Basel III)において、為替変動が資本要件に与える影響を定量化し、金融機関の安定性を確保している。

特徴

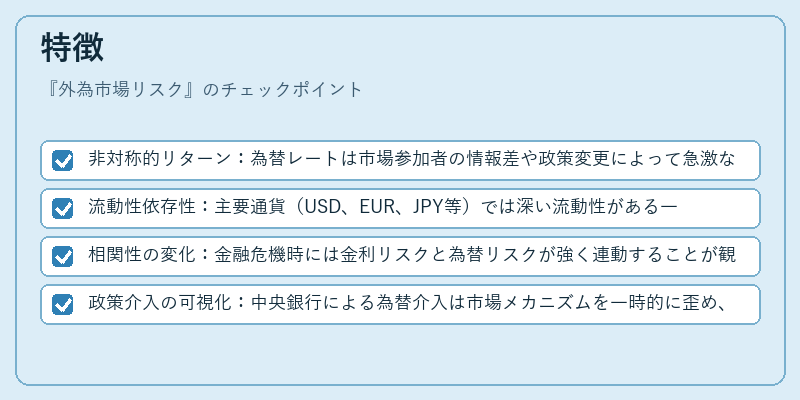

- 非対称的リターン:為替レートは市場参加者の情報差や政策変更によって急激な上昇・下落が起こりやすい。

- 流動性依存性:主要通貨(USD、EUR、JPY等)では深い流動性がある一方、新興国通貨は市場規模が小さくスプレッドが拡大しやすい。

- 相関性の変化:金融危機時には金利リスクと為替リスクが強く連動することが観測され、ヘッジ戦略に影響を与える。

- 政策介入の可視化:中央銀行による為替介入は市場メカニズムを一時的に歪め、短期的なリスクプロファイルを変動させる。

外為市場リスクは金利・信用リスクと同等の重要性を持ち、特に多国籍企業や金融機関にとって不可欠な管理対象である。

現在の位置づけ

近年のグローバル経済では、米ドルが基軸通貨としての地位を維持しつつも、欧州・日本・中国など主要国の金融政策が分岐しているため、為替市場は高いボラティリティと不確実性を呈している。デジタル資産や中央銀行発行デジタル通貨(CBDC)の登場により、伝統的な外為市場の構造が再検討されつつある。また、国際金融規制はFXスワップやクロスカレンシー・ベーススプレッドを含むリスク管理基準を強化し、金融機関のヘッジコストと資本要件に影響を与えている。

こうした動向の中で、外為市場リスクは依然として企業戦略や政策決定に不可欠な指標であり、国際的な投資判断や金融システムの安定化に寄与している。

続きを読むには確認が必要です