外貨準備金とは、国内の中央銀行や金融機関が保有する外国通貨資産であり、外為政策・国際支払能力を確保するための重要な財務指標である。

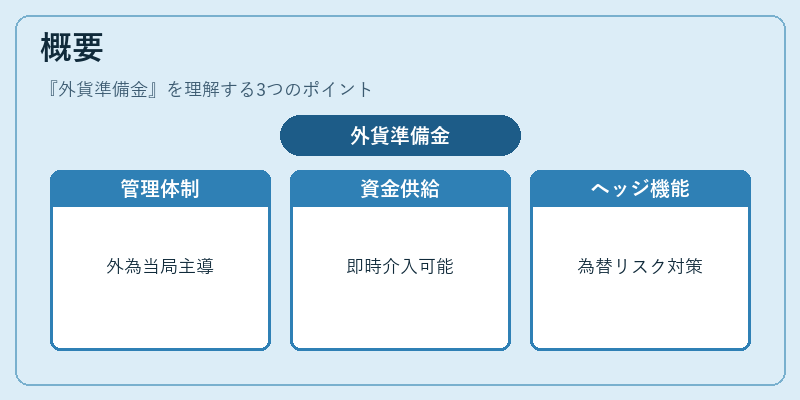

概要

外貨準備金は、国家レベルでは外為当局(通常は中央銀行)が管理し、企業や金融機関レベルでも外貨建て資産として保持される。発行通貨以外の資産を保有することで、国際取引における支払手段としての信頼性を維持し、為替市場への介入時に即座に資金供給できる体制を整える。

歴史的には、第二次世界大戦後の国際通貨制度(ブレトン・ウッズ)で金本位とドル基準が導入されてから、各国は外貨準備金を積み増し、国際決済手段としての役割を拡張した。現在では、為替市場の変動に対するヘッジ機能や、資本流出抑制策としても重要視される。

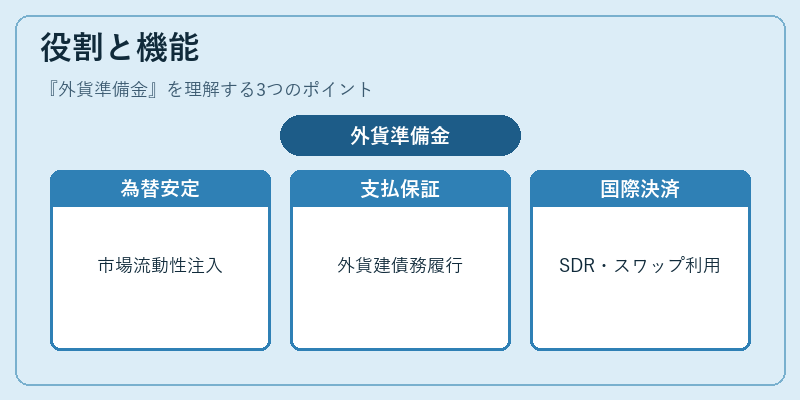

役割と機能

外貨準備金は主に以下の場面で活用される。

- 為替介入 – 為替レートが過度に変動した際、中央銀行は自国通貨を売却し外貨を買い入れることで市場へ流動性を注入し、相場安定化を図る。

- 支払能力の裏付け – 国際貿易や投資において、輸出入企業が外貨建て債務を履行できるかどうかは、外貨準備金の有無で判断される。

- 金融政策の副次的手段 – 例えば、為替スワップ・カバー取引により、外国資産と国内資産のポジションを相殺し、リスク管理を行う。

- 国際決済システムへの参加 – 国際通貨基金(IMF)の特別引出権(SDR)や主要通貨(USD・EUR・JPY等)での取引に備える。

外貨準備金は、スポット取引で即時決済される資産だけでなく、フォワード契約やスワップポイントを利用した将来価値調整も行われるため、実効為替レート(RER)や購買力平価(PPP)の観点からも重要な指標となる。

特徴

- 多通貨構成 – 主要通貨(USD・EUR・JPY等)と新興国通貨のバランスを取ることで、為替変動リスクを分散する。

- 流動性重視 – 市場で容易に換金できる資産(国債・短期国際証券)が中心となり、緊急時の介入資金として機能する。

- ヘッジ性 – 外貨スワップやカバー取引を通じて、為替リスクを相殺しつつも資産価値を維持できる。

- 政策ツール化 – 例えば、キャリートレードの利回り差が大きい場合に介入して金利スプレッドを調整するケースがある。

これらの特徴は、単なる外貨保有ではなく、国際金融システム内での安定性確保と政策実行力を兼ね備えている点が他の類似資産(国内債券・株式等)との差別化要因となる。

現在の位置づけ

近年のグローバル金融環境では、低金利時代やデジタル通貨の台頭に伴い、外貨準備金の構成と運用戦略が再評価されている。

- 資産配分の見直し – 主要通貨比率を抑えつつ、新興国通貨・SDRへの投資を増やす動きが目立つ。

- 規制強化 – 国際決済システムでの透明性向上と、外貨準備金の運用に関するガバナンス基準が拡充されている。

- 市場機能の変容 – 為替スワップやカバー取引を利用したヘッジ戦略が普及し、介入手段としての外貨準備金はより複合的な役割へと進化している。

以上から、外貨準備金は国際金融市場における安定性を支える基盤資産であり、為替政策・国際決済機能を統合した重要指標として位置づけられる。

続きを読むには確認が必要です