外貨準備金調整メカニズムとは、中央銀行が為替相場の安定化や国際収支の均衡を図るために、保有する外国通貨資産を計画的に増減させる一連の政策手段である。

目次

概要

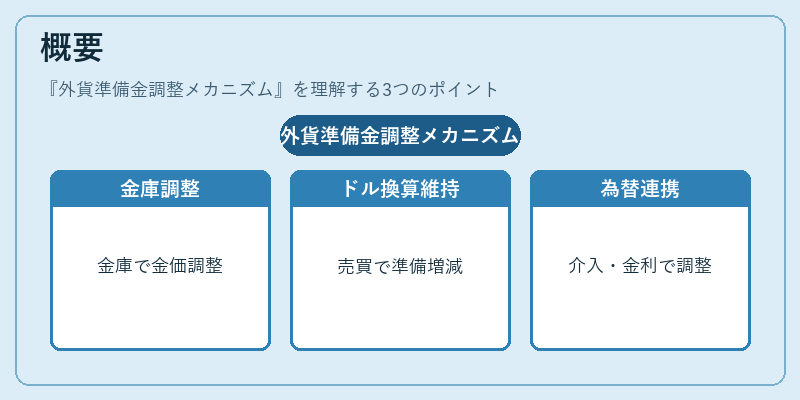

外貨準備金調整メカニズムは、金本位制時代から存在し、金価と為替レートが固定されていた際には金庫の保有量を通じた調整が行われた。ブレトンウッズ体制下では米ドルに対する金換算比率を維持するため、各国は自国通貨をドルで積極的に売買し、外貨準備を増減させた。1970年代の金本位破綻後も、国際金融市場の変動に応じて中央銀行が為替介入や金利政策と連携して準備金を調整する仕組みは続いた。スミソニアン協定(1971年)やプラザ合意(1985年)は、主要国間で為替相場の協調的調整が行われる際に、外貨準備の増減が重要な手段となった。

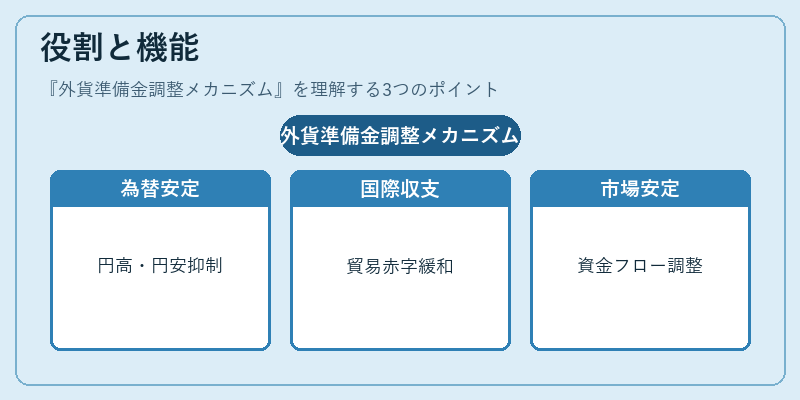

役割と機能

- 為替レート安定化:市場介入を通じて過度な円高・円安を抑制し、輸出入バランスを調整する。

- 国際収支の均衡維持:外貨準備の増減により、貿易赤字や資本流入の影響を緩和。

- 金融市場安定化:リーマンショック後の急激な資金フロー変動時に、外貨準備を活用した市場介入が信頼性を支える。

- 政策協調の手段:IMFやG20で合意された通貨安定化策の一環として、各国は相互に準備金を調整し、協調的な為替政策を実施する。

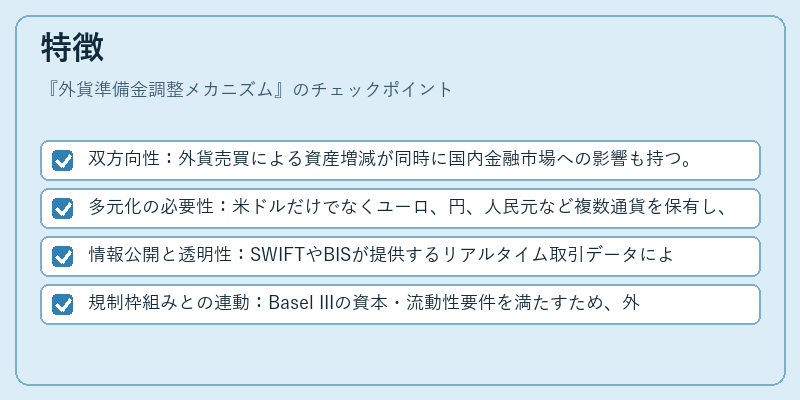

特徴

- 双方向性:外貨売買による資産増減が同時に国内金融市場への影響も持つ。

- 多元化の必要性:米ドルだけでなくユーロ、円、人民元など複数通貨を保有し、為替リスクを分散。

- 情報公開と透明性:SWIFTやBISが提供するリアルタイム取引データにより、市場への信号伝達が迅速化。

- 規制枠組みとの連動:Basel IIIの資本・流動性要件を満たすため、外貨準備は重要なリスク管理資産として位置づけられる。

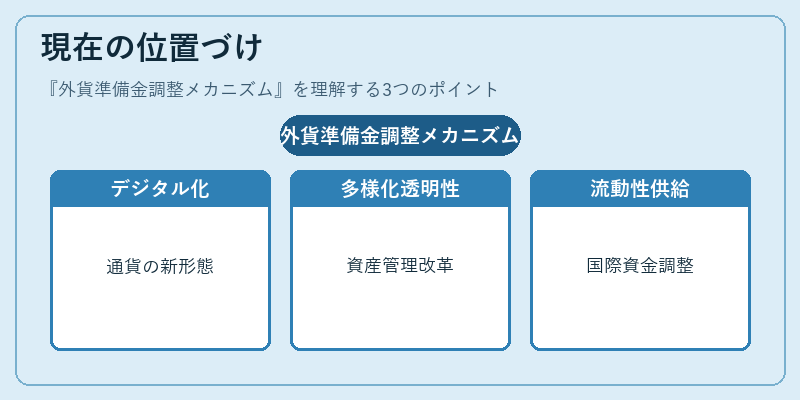

現在の位置づけ

近年、デジタル通貨や中央銀行発行デジタル通貨(CBDC)の台頭により、伝統的な外貨準備の役割が再評価されている。G20は「国際金融システムの安定化」として、準備金の多様化と透明性を強調しつつ、新たな決済インフラ(例:SWIFTの代替プラットフォーム)への移行も議論されている。また、欧州債務危機以降、EUは単一通貨枠内での資金供給と外貨準備の調整を統合した政策を推進。IMFは特別引出権(SDR)の発行を拡大し、国際的な流動性供給に貢献している。これらの動きは、外貨準備金調整メカニズムが単なる為替介入手段から、グローバル金融安定化の核となる政策ツールへと進化していることを示す。

×

続きを読むには確認が必要です