配当利回り割れ政策とは、企業が自社の配当利回りを市場平均や同業他社と比較して意図的に差を設けることで、資本構造や株主構成を調整する戦略的方針である。

目次

概要

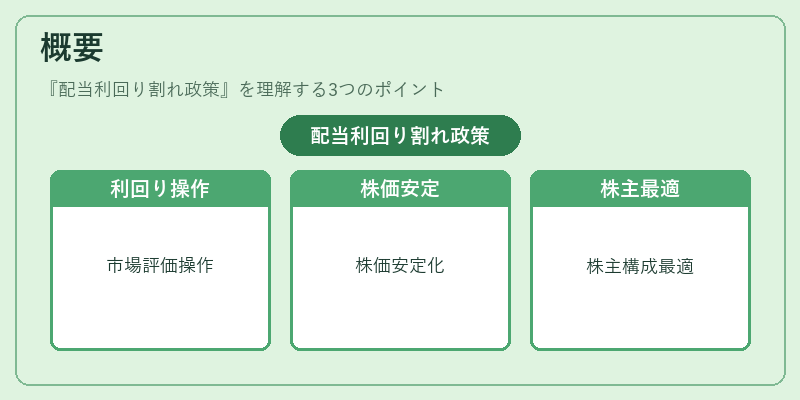

企業は配当を通じて株主還元を行うと同時に、自己資本比率や負債比率といった財務健全性を維持する必要がある。配当利回りは株価に対する配当額の比率であり、投資家にとっては収益性の指標となる。市場平均や業界平均と比較して利回りが高い企業は、株価が割高に評価されやすく、逆に低い企業は割安と見なされる傾向がある。配当利回り割れ政策は、こうした市場評価を意図的に操作し、株価の安定化や株主構成の最適化を図るために採用される。

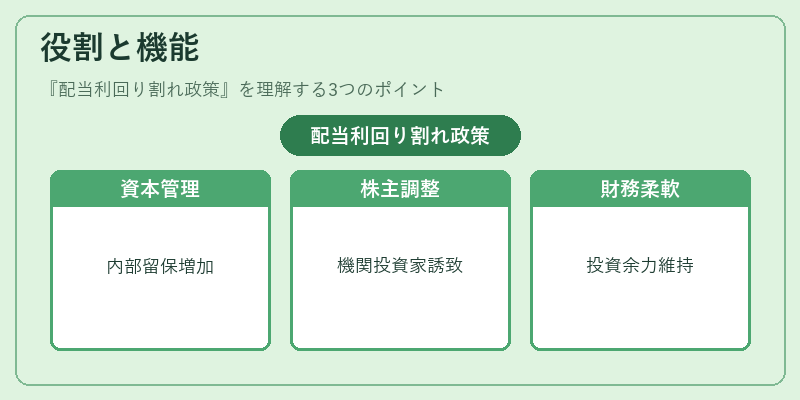

役割と機能

- 資本コストの管理:配当利回りを低く設定することで、株主の期待リターンを抑え、企業が内部留保を増やす余地を確保する。

- 株主構成の調整:高配当を好む投機的投資家を遠ざけ、長期的な価値創造を重視する機関投資家を引き付ける。

- 株価の安定化:配当利回りを市場平均に合わせるか、やや低く設定することで、株価変動の過度な拡大を抑制する。

- 財務柔軟性の確保:配当を抑えることで、将来の投資や不測の支出に対する資金調達余力を維持する。

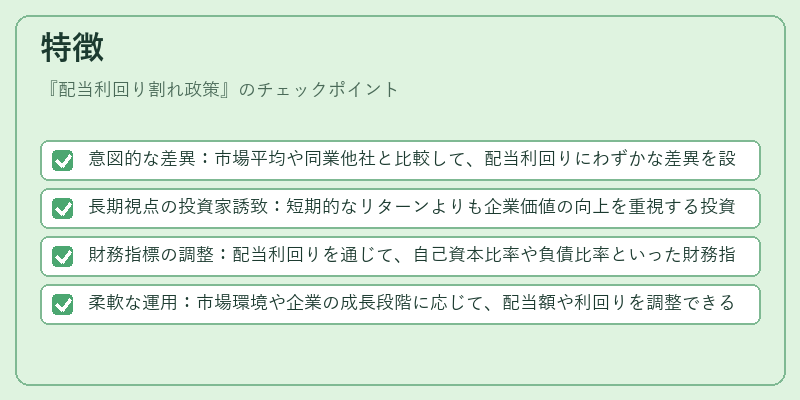

特徴

- 意図的な差異:市場平均や同業他社と比較して、配当利回りにわずかな差異を設ける。

- 長期視点の投資家誘致:短期的なリターンよりも企業価値の向上を重視する投資家を優先的に惹きつける。

- 財務指標の調整:配当利回りを通じて、自己資本比率や負債比率といった財務指標を最適化する。

- 柔軟な運用:市場環境や企業の成長段階に応じて、配当額や利回りを調整できる点が大きな利点である。

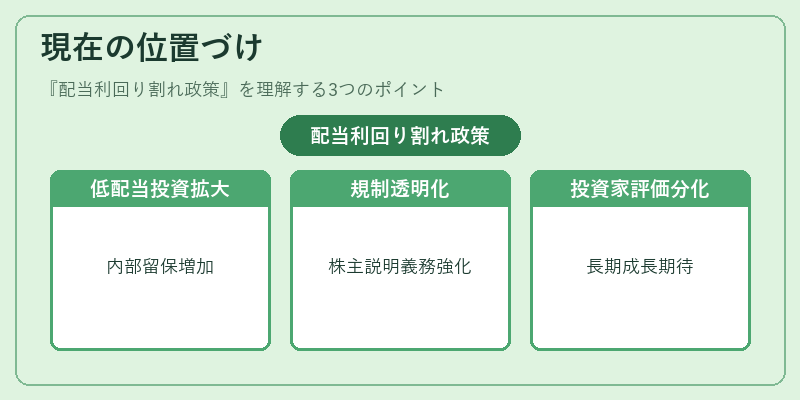

現在の位置づけ

近年の低金利環境や株式市場の高評価に伴い、企業は配当利回りを抑えることで内部留保を増やし、M&Aや研究開発への投資を加速させるケースが増えている。規制面では、企業の配当方針に対する透明性が求められ、株主総会での説明義務が強化されている。投資家側では、配当利回り割れ政策を持つ企業は、長期的な成長を期待するファンドや機関投資家から注目される一方、短期的なリターンを求める投資家からは配当利回りが低い点が懸念材料となる。市場全体では、配当利回り割れ政策が株価の安定化や企業価値向上に寄与する一因として位置づけられている。

×

続きを読むには確認が必要です