外貨準備金介入とは、中央銀行が自国通貨の価値を安定させるために、自ら保有する外貨準備金を市場へ投入または吸収して為替レートに影響を与える行為である。

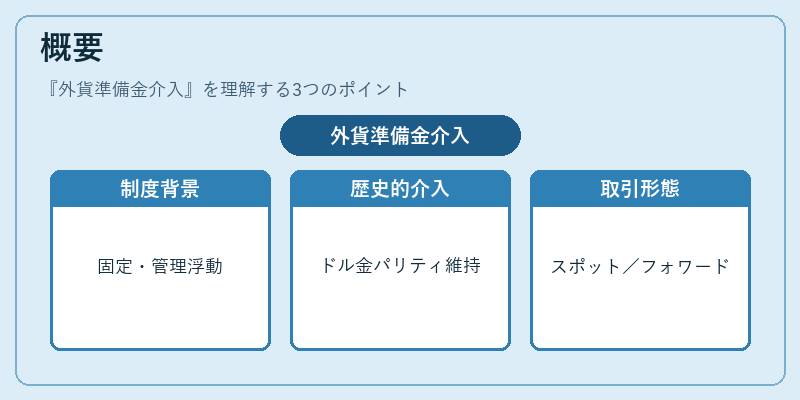

概要

外貨準備金介入は、固定相場制や管理浮動相場制の下で通貨価値を調整する手段として採用される。主要国では1950年代から1970年代にかけて、米ドルと金との交換レートを維持するために大規模な介入が行われた。1971年以降、浮動相場制へ移行したものの、各国はインフレーション抑制や輸出競争力確保の目的で依然として外貨準備金を活用して市場操作を続けている。介入は主にスポット取引(即時決済)とフォワード取引(将来決済)の二形態があり、必要に応じて通貨スワップやカバー取引としての役割も担う。

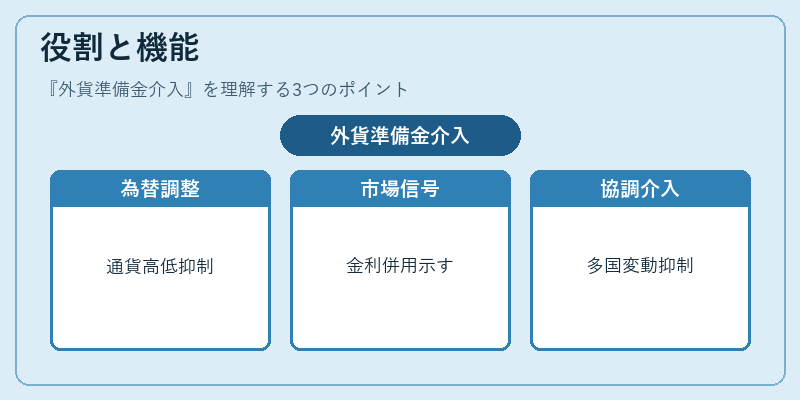

役割と機能

- 為替レート調整:自国通貨を過度に高騰または低下させるリスクを抑制し、輸出入バランスを安定化。

- 市場信号発信:政策金利の変更と併せて金融当局が経済指標への対応姿勢を示す。

- 外貨準備金活用:保有するSDRや外国資産を通じて、国際的な信用力を維持しつつ市場介入を実行。

- 協調介入:多国間での共同介入により、主要通貨(USD, EUR, JPY等)の過度な変動を抑制。

介入は直接的に為替レートを操作するだけでなく、投資家心理や市場期待に影響を与えるため、金融システム全体の安定性向上にも寄与する。

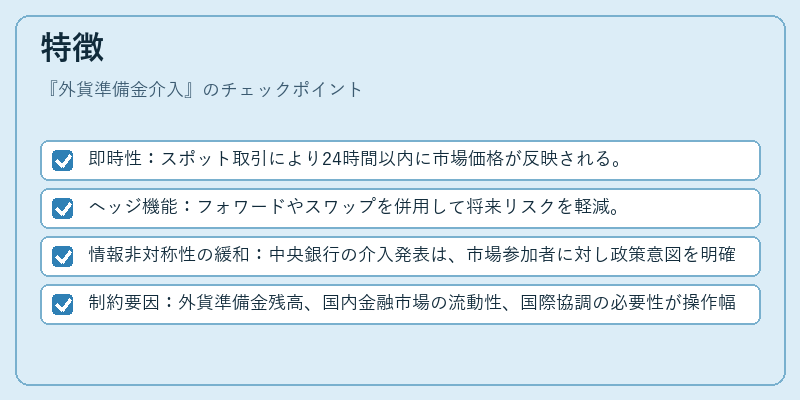

特徴

- 即時性:スポット取引により24時間以内に市場価格が反映される。

- ヘッジ機能:フォワードやスワップを併用して将来リスクを軽減。

- 情報非対称性の緩和:中央銀行の介入発表は、市場参加者に対し政策意図を明確化する。

- 制約要因:外貨準備金残高、国内金融市場の流動性、国際協調の必要性が操作幅を限定。

これらの特徴は、単なる為替操作ではなく、マクロ経済政策と連携した総合的な金融戦略として位置付けられる。

現在の位置づけ

近年、デジタル通貨や国際貿易構造の変化に伴い、外貨準備金介入はより複雑化している。主要先進国では、低インフレーションと高経済成長を維持するために、為替レートの過度な変動を抑えることが重要視されている。新興国は外貨準備金を活用しつつ、資本流入・流出管理や輸出競争力確保を図っており、介入頻度と規模が増大している。

また、国際通貨基金(IMF)のSDR枠組みの中で、各国は準備金を活用した協調介入を検討し、金融市場の安定化に寄与することが期待されている。デジタル資産やクロスボーダー決済の拡大に伴い、介入手法も進化しており、リアルタイム取引所(RTS)など新しいプラットフォームを通じた操作が検討されるケースが増えている。

総じて、外貨準備金介入は国際金融システムの安定に不可欠な手段であり、各国中央銀行はマクロ経済政策と連動した形でその実行を継続していく必要がある。

続きを読むには確認が必要です

関連記事