為替介入コストとは、中央銀行や金融当局が市場で自国通貨を売買する際に発生する費用・影響を総合的に評価した指標である。

このコストは、単なる取引手数料だけではなく、資金調達コスト、為替スワップポイント、流動性リスク、さらに市場への心理的インパクトまでを含む。

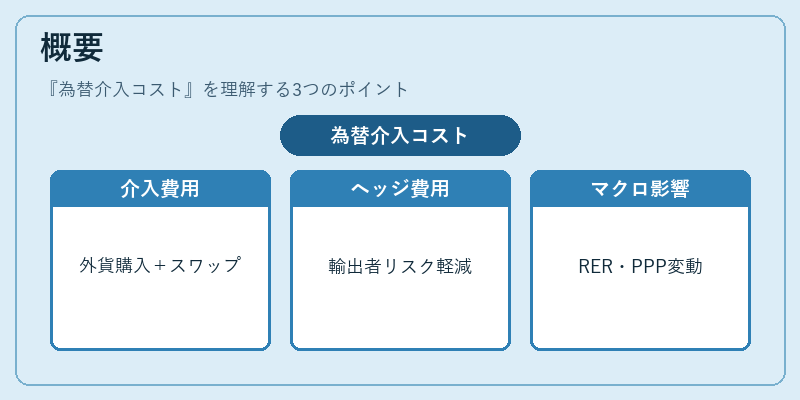

概要

為替介入の概念は、固定相場制や管理変動相場制において、外貨供給量を調整し為替レートを安定させる手段として発展した。

市場が急激な円高・円安を経験すると、輸出企業や投資家のリスクヘッジコストが増大するため、当局は介入で価格機構に影響を与える。

その際に必要となる外貨購入費用(スポット市場での買い付け価格)と同時に、将来の為替スワップポイントや金利差によるキャッシュフロー調整が発生する。

また、介入は短期的な流動性供給だけでなく、長期的には実効為替レート(RER)の変動を通じて購買力平価(PPP)に影響を与えるため、経済全体のマクロバランスにも関連する。

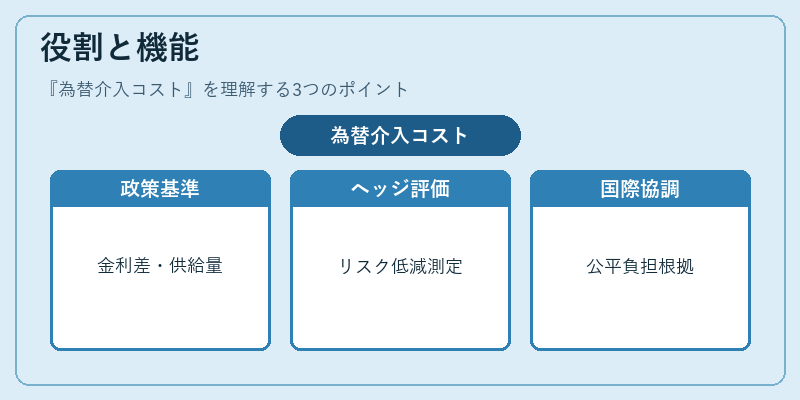

役割と機能

為替介入コストは、以下のような場面で重要視される。

1. 政策決定基準:金利差や外貨供給量を考慮し、介入が経済に与える総合的影響を数値化するための指標として使用。

2. ヘッジ取引の評価:企業や投資家は、為替スワップやカバー取引(ヘッジ)で発生するコストと比較し、介入によるリスク低減効果を測定。

3. 市場メカニズムの調整:スポット・フォワード市場における価格形成に対して、介入がどれだけ歪みを与えるかを評価するための基盤となる。

4. 国際金融協議:多国間での為替政策協調(例:SDR枠組み)において、各国の介入負担を公平に配分する根拠資料として機能。

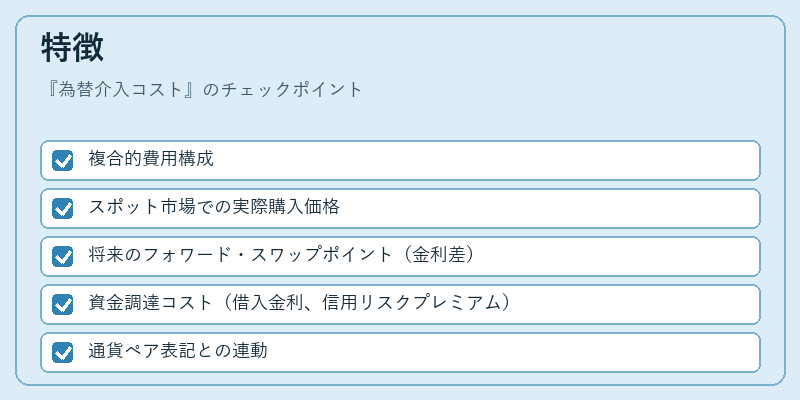

特徴

- 複合的費用構成

- スポット市場での実際購入価格

- 将来のフォワード・スワップポイント(金利差)

- 資金調達コスト(借入金利、信用リスクプレミアム)

- 通貨ペア表記との連動

- 主要通貨(USD/JPY, EUR/USD等)の介入は流動性が高く、スワップポイントの変動幅が小さい。

- 新興国通貨では流動性が低いため、同一金額でもコストは大きくなる。

- 固定相場制との関係

- 固定相場制度下では介入頻度が高まり、長期的に見てスワップポイントの累積効果が顕著になる。

- カバー取引(ヘッジ)との比較

- ヘッジは事前に価格を固定できる一方、介入は市場状況に応じて即時実行されるため、コスト構造が異なる。

現在の位置づけ

近年のグローバル金融環境では、以下の動向が顕著である。

- 低金利政策の継続により、為替スワップポイントはゼロ付近を保ちつつも、資金調達コストが増大し介入コスト全体が高騰。

- 新興国通貨のボラティリティ上昇に伴い、中央銀行は市場安定化のため頻繁な介入を検討するケースが増加。

- SDR(特別引出権)枠組みの拡充で、複数通貨を含む資産バスケットが介入対象となり、計算方法が多様化。

- 実効為替レート(RER)の重視により、介入による長期的な購買力平価への影響が政策評価の重要指標となっている。

以上を踏まえると、為替介入コストは単なる取引費用ではなく、金利差・流動性リスク・マクロ経済バランスを総合的に捉えた「政策実効度」を測る重要な指標として位置付けられる。

続きを読むには確認が必要です