フォワード曲線補間とは、既存のスポット・スワップポイントデータから連続的な為替フォワードレートを算出し、欠損期間や未観測マチュリティを埋める手法である。

目次

概要

FX市場では主要通貨ペアに対するスポットと短期スワップポイントが公開されている一方、長期マチュリティのデータは限られる。フォワード曲線補間は、このギャップを埋めることで、任意の日付での為替レートを推定し、金融商品やヘッジ戦略に利用できる連続曲線を構築するために開発された。

役割と機能

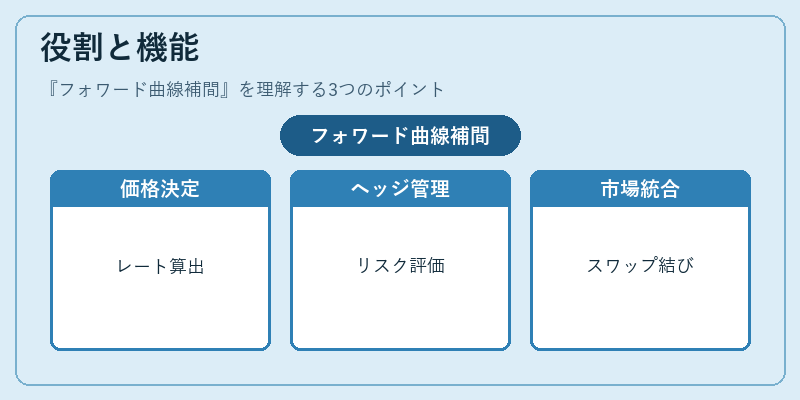

- デリバティブ価格決定:FXオプションやクロス・カレンシー・スワップのプレミアム計算で必要なフォワードレートを提供。

- ヘッジ管理:ポジションの時価評価やリスク指標(VaR、CVA)において、将来予測レートを入力。

- 市場統合:スワップポイントとスポットデータを結びつけ、市場参加者が同一基準で取引できるようにする。

特徴

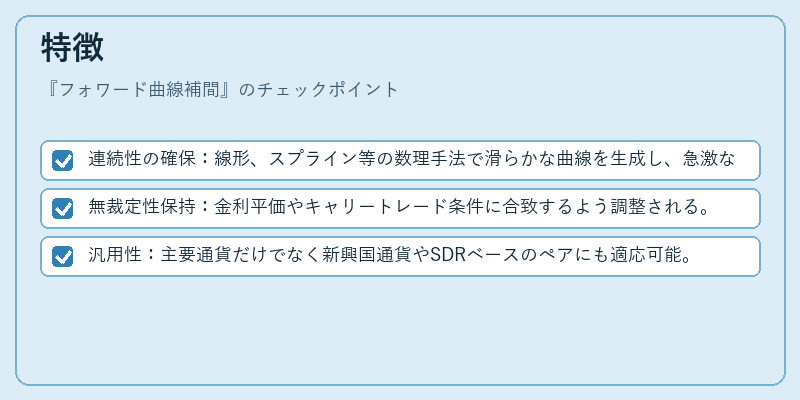

- 連続性の確保:線形、スプライン等の数理手法で滑らかな曲線を生成し、急激なレート変動を抑制。

- 無裁定性保持:金利平価やキャリートレード条件に合致するよう調整される。

- 汎用性:主要通貨だけでなく新興国通貨やSDRベースのペアにも適応可能。

現在の位置づけ

近年、FX市場は高頻度取引とデジタル化により、短期・長期フォワードレートの需要が増大している。各銀行や証券会社は自社専用の補間アルゴリズムを保有し、EMIRやDodd‑Frankなど規制要件に応じた透明性と正確性を担保している。また、機械学習による非線形補完手法が研究されているものの、実務では依然として数理的な補間が主流である。

×

続きを読むには確認が必要です