先物金利スワップとは、将来の一定期間にわたる金利支払を交換する金融デリバティブである。

概要

先物金利スワップは、金本位制崩壊後の国際金融市場が多極化し、金利ベンチマークの変動リスク管理が重要視されるようになった背景から発展した。1970年代にアメリカを中心に開発された金利スワップは、固定金利と浮動金利の交換を主に行うデリバティブであるが、先物金利スワップはその構造を標準化し、取引所や清算機関を介した公衆市場で取引できるようにした。

この形態は、金利の変動をヘッジするだけでなく、投資家が金利予想を反映させてポジションを取るための手段としても利用される。ブレトンウッズ体制崩壊後に浮動為替相場と金利市場が分離したことで、国際的な金利スワップは各国の金融機関間で重要なリスク管理ツールとなった。

役割と機能

先物金利スワップは、主に以下のような場面で活用される。

1. ヘッジ目的 – 企業が長期借入金を固定金利で調達した場合、将来の金利上昇リスクを回避するために固定金利を支払う側としてスワップを行い、浮動金利を受け取る。

2. 投機目的 – 金融機関やヘッジファンドが金利予想に基づき、固定金利の方が高くなると見込んでポジションを持つ。

3. 資本効率向上 – バリュエーションの一部をスワップ取引に委ねることで、バランスシート上の負債構造を改善できる。

4. 国際調整 – IMFや各国中央銀行が金利スワップ市場を利用して、通貨危機時の資本流動性を安定させる手段として採用することもある。

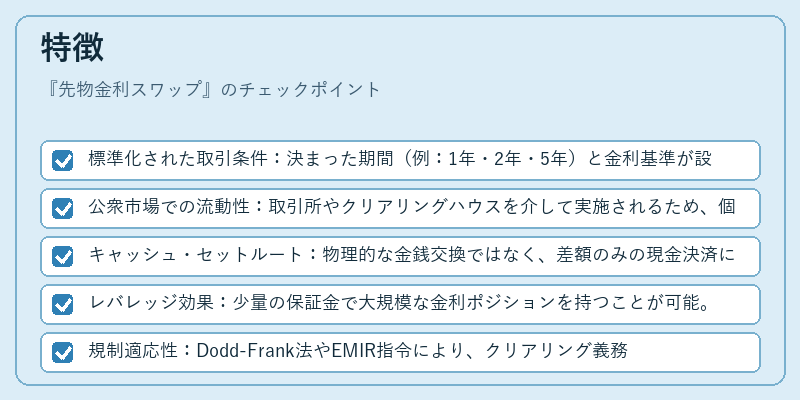

特徴

- 標準化された取引条件:決まった期間(例:1年・2年・5年)と金利基準が設定され、清算機関でのマージン管理が行われる。

- 公衆市場での流動性:取引所やクリアリングハウスを介して実施されるため、個別信用リスクが低減し、透明性が高い。

- キャッシュ・セットルート:物理的な金銭交換ではなく、差額のみの現金決済により取引コストを抑える。

- レバレッジ効果:少量の保証金で大規模な金利ポジションを持つことが可能。

- 規制適応性:Dodd‑Frank法やEMIR指令により、クリアリング義務化や報告要件が設けられ、リスク管理が強化されている。

現在の位置づけ

現代金融市場では、先物金利スワップは国際的な金利ヘッジと投資戦略に不可欠なインストゥルメントとなっている。

- 規制環境:G20やBISが推進するデリバティブ市場の透明化・安全性確保政策により、クリアリングハウスでの取引が拡大している。

- テクノロジーの進展:電子取引プラットフォームとリアルタイムマージン計算システムが導入され、取引コストと運用リスクが低減。

- 市場動向:金利スワップ市場は、世界経済の変動や金融政策の変更に敏感であり、特に低金利環境下では投資家のヘッジ需要が高まる傾向にある。

- 国際協調:IMFや各国中央銀行が金利スワップを利用して通貨危機時の市場安定化策を実施し、グローバル金融システムの健全性維持に寄与。

先物金利スワップは、金利リスク管理と投資戦略の両面で重要な役割を担い続けている。

続きを読むには確認が必要です

関連記事