フォワードレート合意 (Forward Rate Agreement、FRA)とは、将来一定期間における金利を事前に確定させるデリバティブ取引である。

目次

概要

FRAは、金利スワップの一部として発展した商品であり、主に資金調達コストや投資収益率の不確実性を回避するために用いられる。市場参加者は、事前に合意したレート(固定レート)と将来のベンチマーク金利との差額を現金で決済することで、為替リスクとは別に金利リスクをヘッジできる。

役割と機能

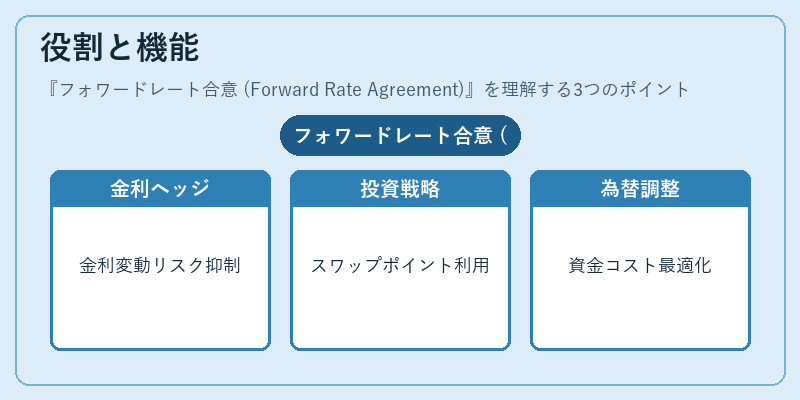

- 金利ヘッジ:借入や貸付の金利変動リスクを抑制。

- 投資戦略:金利差を利用したスワップポイント取引に組み込むことで、キャリートレードの一環として活用。

- クロスカレンシー調整:為替レートと金利レートを同時に考慮し、二国間の資金コスト差を最適化。

特徴

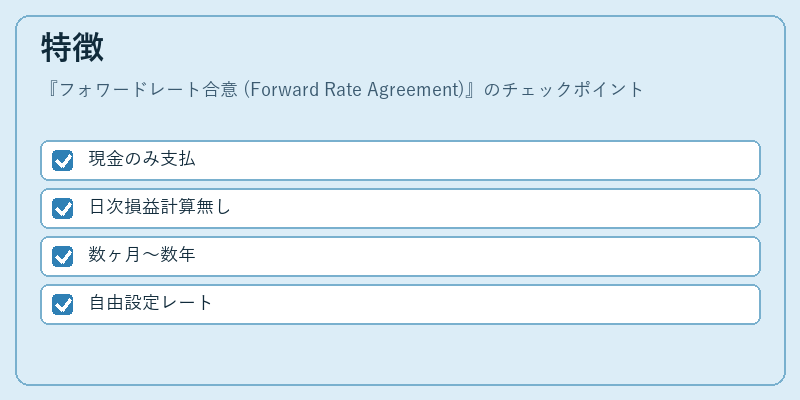

| 要素 | 説明 |

|---|---|

| 現金決済 | 主要な資本は交換されず、金利差額のみが支払われる。 |

| 日次マーク・トゥ・マーケットなし | フューチャーズと異なり、日々の価格変動で損益計算は行わない。 |

| 短中期性 | 期間は数ヶ月から数年程度に限定されることが多い。 |

| 契約自由度 | 固定レートや基準金利を双方で設定でき、カスタマイズが容易。 |

現在の位置づけ

FRAは、金融機関の資産・負債管理(ALM)に不可欠なツールとして残っている。近年ではIFRS 9や米国のDodd‑Frank法規制の下で、ヘッジ会計の適用範囲が拡大し、企業のリスクマネジメント戦略に組み込まれるケースが増加している。また、金利低下局面では、FRAを利用したキャリー取引やスワップポイント投資が活発化し、市場流動性への影響も顕著である。

×

続きを読むには確認が必要です