フォワードレートアービトラージとは、異なる通貨の金利差やスワップポイントを利用して、スポット取引とフォワード取引を同時に行い、リスク無しで利益を確定させる手法である。

目次

概要

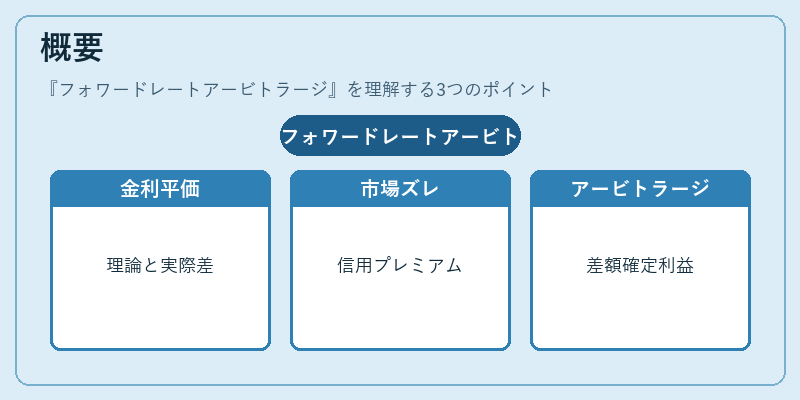

金利平価(IRP)が理論上成立するとき、フォワードレートは将来のスポットレートの期待値と一致する。実際市場では信用プレミアムや流動性不足によりこの関係がずれ、フォワードポイントが過大または過小になることがある。フォワードレートアービトラージは、そのズレを検出し、同時買いと売りで差額を確定させることで利益を得る。

役割と機能

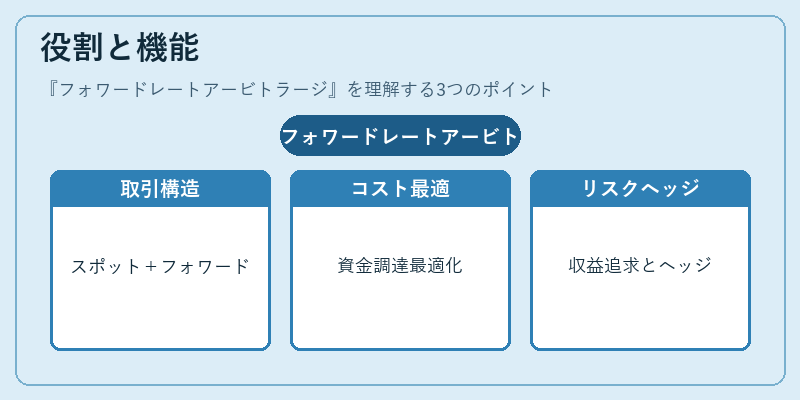

主に大型金融機関やヘッジファンドが実行する。スワップポイントの誤差を利用して資金調達コストを最適化し、為替リスクをヘッジした上で追加収益を得る。また、中央銀行は市場介入時にこの手法を用いて為替レートを安定させることがある。取引は「スポット買い+フォワード売り」またはその逆で構成され、リスクヘッジと収益追求の両立を図る。

特徴

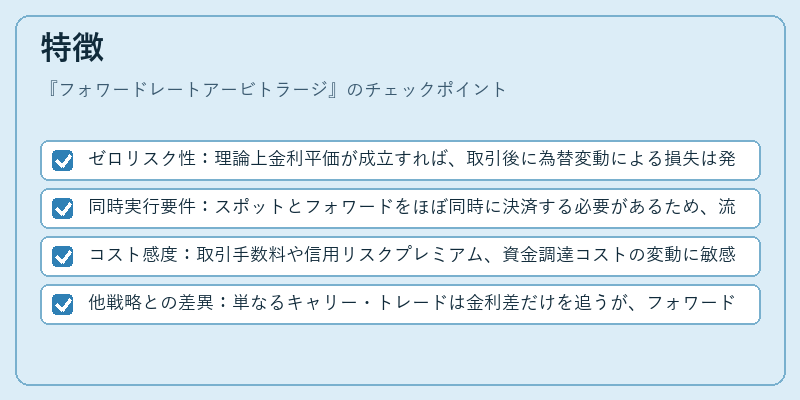

- ゼロリスク性:理論上金利平価が成立すれば、取引後に為替変動による損失は発生しない。

- 同時実行要件:スポットとフォワードをほぼ同時に決済する必要があるため、流動性が重要。

- コスト感度:取引手数料や信用リスクプレミアム、資金調達コストの変動に敏感。

- 他戦略との差異:単なるキャリー・トレードは金利差だけを追うが、フォワードレートアービトラージはスワップポイントと期待スポットレート間の偏差を狙う点で区別される。

現在の位置づけ

低金利環境下でも金利差が小さい場合に比べ、為替市場のボラティリティや信用プレミアム変動が大きいときは依然として重要な戦略となっている。規制強化(Basel IIIなど)により資本コストが上昇したため、正確なスワップポイント計算とリスク管理が不可欠になった。また、主要通貨だけでなく新興国通貨のフォワード市場も拡大し、アービトラージ機会は多様化している。

×

続きを読むには確認が必要です