フォワードレートモデリングとは、将来の為替レートを数理モデルで予測し、スワップポイントやフォワード契約価格を算出する手法である。

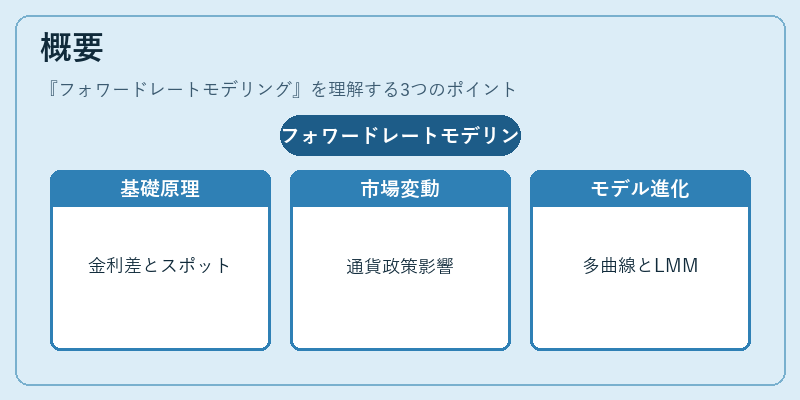

概要

フォワードレートモデリングは、金利差とスポットレートから導かれる「無リスクアービトラージ」の原理に基づく。為替市場では、各国の政策金利や金融政策が異なるため、同一通貨ペアでも時間軸ごとに価格が変動する。モデルはこの時系列的な変動を統計的・確率的手法で表現し、将来のレートを推定する。主に対称性(キャリートレード)や不均衡(介入)の影響を考慮した多変量解析が行われる。近年は単一金利曲線から複数金利曲線への移行が進み、LMM(Libor Market Model)やBGM(Brace–Gatarek–Musiela)モデルなどが用いられる。

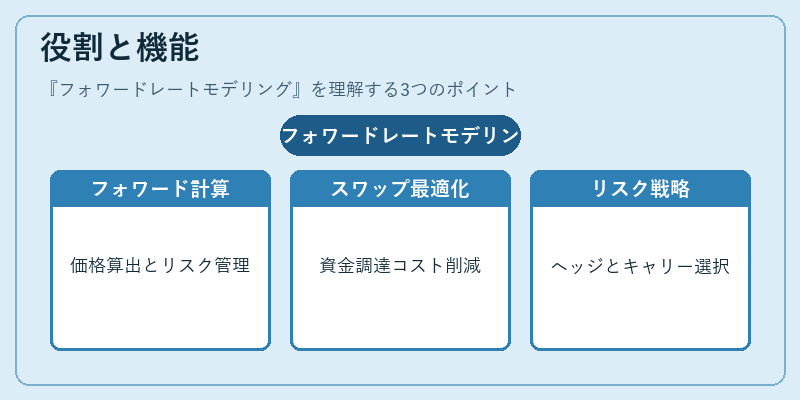

役割と機能

フォワードレートモデリングは、金融機関・企業のヘッジ決定に不可欠である。具体的には以下の場面で活躍する。

- フォワード契約価格算出:スポットレート+スワップポイントからフォワード価格を計算し、外貨取引のリスク管理を実現。

- クロスカレンシースワップ・通貨スワップ:異なる金利曲線を組み合わせて資金調達コストを最適化。

- オプション価格付け:ブラック–ショールズやバイナリモデルに代わり、実際の為替変動分布を反映した数理モデルで精密なプレミアム算定。

- キャリートレード戦略:金利差が大きい通貨ペアの選択とリスク管理に利用。

- 中央銀行介入評価:市場価格への介入効果を測定し、政策決定の裏付けとして機能。

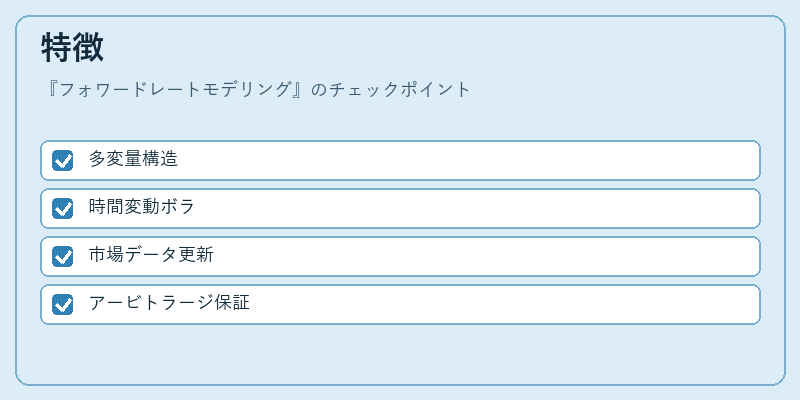

特徴

| 特色 | 説明 |

|---|---|

| 多変量性 | 金利曲線と為替レートが相互に作用するため、複数通貨間で共分散構造を持つモデルが必要。 |

| 時変動性 | ボラティリティは時間とともに変化し、局所ボラティリティや平均回帰プロセスが組み込まれる。 |

| 市場データ依存 | スポット・フォワード曲線、スワップポイント、金利差などを入力としてリアルタイムで更新される。 |

| 一貫性の確保 | 価格形成における無リスクアービトラージを保証し、異なる金融商品間で整合性が取れる。 |

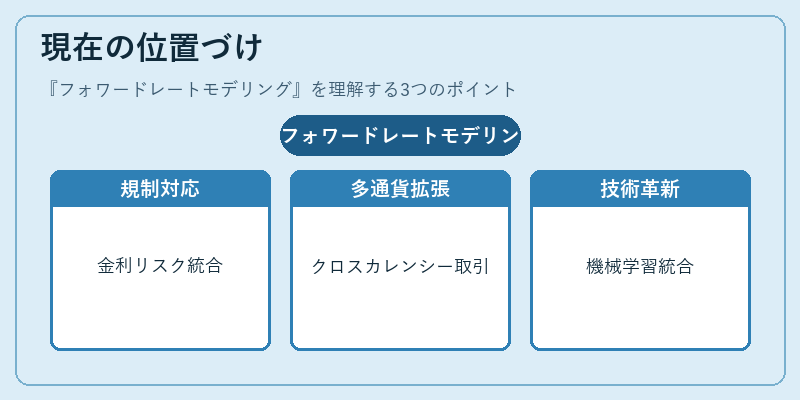

現在の位置づけ

近年の金融環境では、フォワードレートモデリングは以下のような重要性を持つ。

- 規制対応:Basel III・IVにより、金利リスクと為替リスクの統合管理が求められ、モデルベースのリスク計算が標準化されている。

- 多通貨市場への拡張:新興国通貨やSDR(Special Drawing Rights)を含む複数通貨でのクロスカレンシー取引が増加し、モデルはより柔軟な構造を要する。

- 技術革新:機械学習・深層学習による非線形パターン抽出が試みられ、従来の確率過程と組み合わせて精度向上を図っている。

- 市場動態への適応:金融危機後の金利スプレッド変動や低金利環境に対応するため、ローカルボラティリティ・ストレステストが標準化されつつある。

フォワードレートモデリングは、為替市場の複雑性を数理的に捉え、ヘッジ戦略や商品価格付けに不可欠なツールとして、今後も金融機関・投資家の意思決定プロセスで中心的役割を担う。

続きを読むには確認が必要です