先物月次取引金額とは、一定期間における先物契約の売買総額を示す統計指標である。

目次

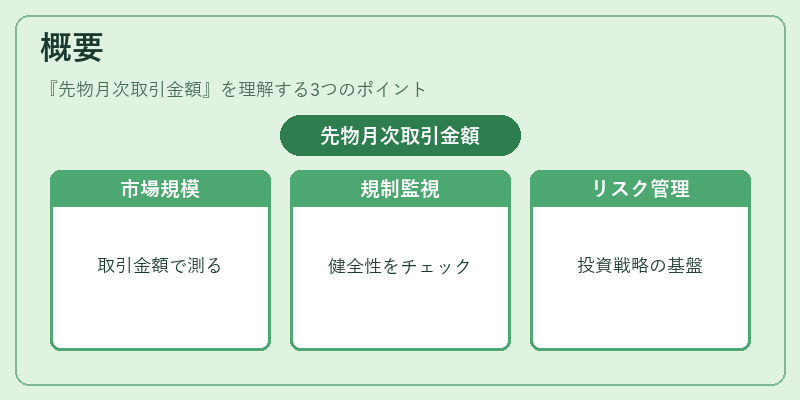

概要

先物市場は、原油・金属・農産物など多様なコモディティを対象とし、将来の価格リスクをヘッジまたは投機目的で取引する場として発展してきた。月次取引金額は、その市場規模と流動性を定量化するために設けられた指標であり、各取引所が報告する売買件数や契約単位の合計価値から算出される。

この統計は、日次・週次データよりも長期的トレンドを把握しやすく、規制当局が市場の健全性を監視するとともに、投資家や機関がリスク管理戦略を策定する際の基盤情報として利用される。特に先物取引は、金融商品と実体経済を結びつける重要な役割を担うため、その総額は市場全体の需給バランスや価格形成メカニズムを反映している。

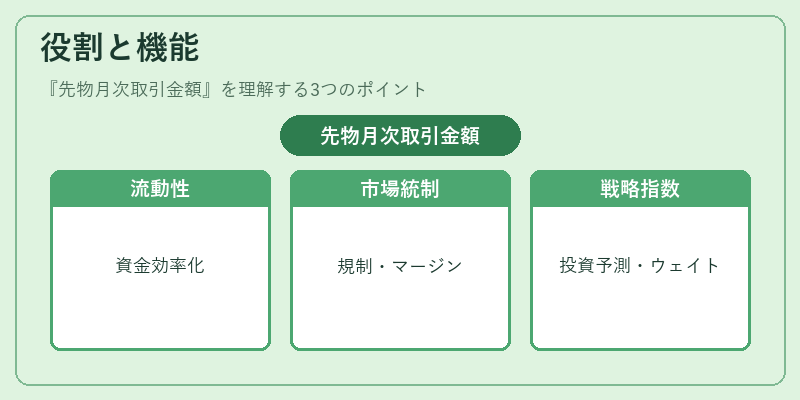

役割と機能

- 流動性指標 – 月次取引金額が大きいほど、ポジション調整やヘッジ実行に必要な資金量が低減し、スプレッド縮小につながる。

- 市場監視ツール – 取引量の急激増減は、規制当局に対して不正取引や市場操作の兆候として警告となり得る。

- リスク管理基準 – 金融機関は顧客ポジションを評価し、必要マージン計算や信用限度設定に月次取引金額を参照する。

- 投資戦略のベンチマーク – アルゴリズムトレードでは、過去数か月の取引金額を入力データとして利用し、市場センチメントやボラティリティ予測モデルを構築する。

- 指数構成要素 – コモディティ指数(例:S&P GSCI)は、各先物契約の取引量比重でウェイト付けされるため、月次取引金額が指数計算に不可欠である。

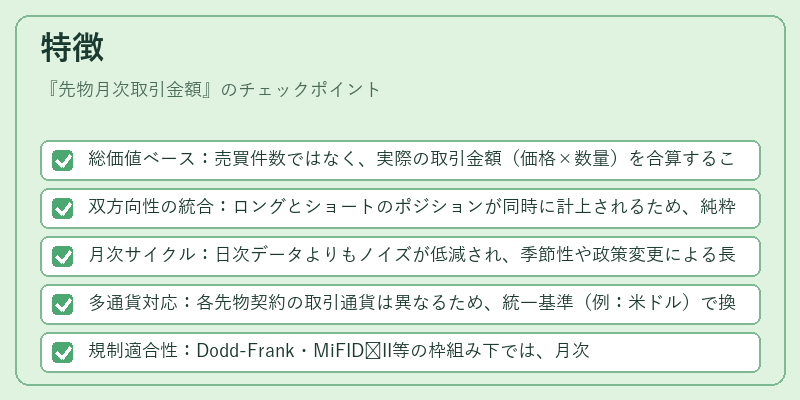

特徴

- 総価値ベース:売買件数ではなく、実際の取引金額(価格×数量)を合算することで、市場規模を直感的に把握できる。

- 双方向性の統合:ロングとショートのポジションが同時に計上されるため、純粋なヘッジ需要と投機需要の区別は行われない。

- 月次サイクル:日次データよりもノイズが低減され、季節性や政策変更による長期トレンドを抽出しやすい。

- 多通貨対応:各先物契約の取引通貨は異なるため、統一基準(例:米ドル)で換算して集計する必要がある。

- 規制適合性:Dodd‑Frank・MiFID II等の枠組み下では、月次取引金額を公表義務化し、市場透明性向上に寄与している。

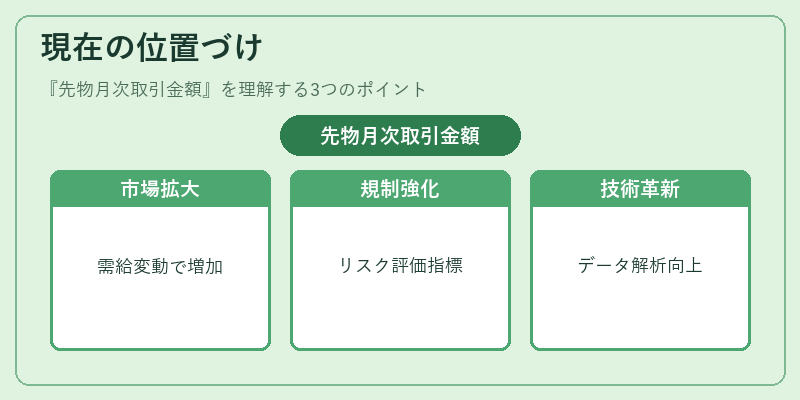

現在の位置づけ

近年、エネルギー価格の変動や食料危機、金属需要の拡大が先物市場全体の取引金額増加を促進している。特に原油・金属・農産物は、サプライチェーンのグローバル化と地政学的リスクの影響で投資家のヘッジ需要が拡大し、月次取引金額は高水準を維持している。

規制面では、マクロ経済政策や金融安定性確保の観点から、先物市場の透明性と監視機能が強化されており、月次取引金額データはリスク評価指標として重視される。

また、ESG投資の拡大に伴い、環境・社会的要因を考慮した先物商品(例:カーボンクレジット)も増加しており、それらの取引金額が総合指標に組み込まれるケースが増えている。

将来的には、ブロックチェーンベースの清算・決済プラットフォームやAIによるリアルタイムデータ解析の進展により、月次取引金額の計測精度と速報性が向上し、さらに市場参加者の意思決定プロセスへ深く組み込まれることが予想される。

×

続きを読むには確認が必要です