G20 Global Financial Architecture: IFRS Adoptionとは、国際金融報告基準(IFRS)の採用を促進し、世界の資本市場における情報透明性と比較可能性を高めるために設計された枠組みである。

目次

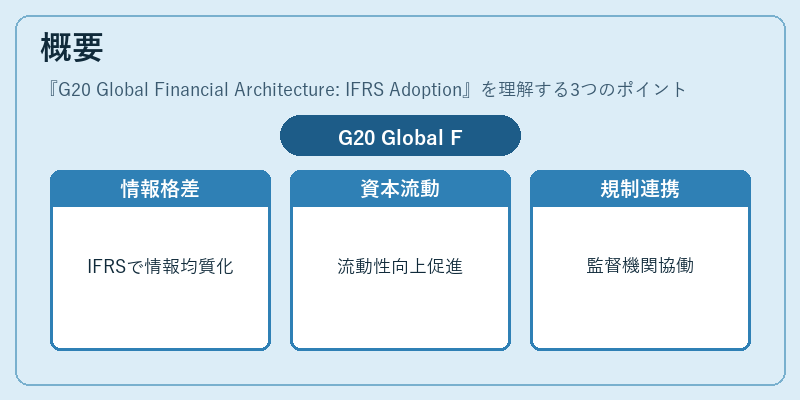

概要

G20は主要先進国・新興国が集うフォーラムとして、金融システムの安定化や規制調和を目的に多様な議題を扱ってきた。その中でIFRS採用は「一貫した会計情報提供」を通じて市場参加者間の情報格差を縮小し、資本流動性とリスク管理の質を向上させる重要課題として位置付けられる。

G20 Global Financial Architecture: IFRS Adoptionは、国際金融機関(IMF・BIS)や証券取引所、監督当局との連携を前提に、各国の会計基準統合へのロードマップを策定し、実施支援と評価メカニズムを構築する。

役割と機能

- 規制調和の推進:IFRS採用は金融商品やデリバティブ取引における会計処理の統一化を促すことで、監督当局間での比較分析を容易にする。

- 情報透明性の向上:国際投資家が複数国の財務諸表を同一基準で評価できるため、企業価値判断や資金調達コストの低減につながる。

- リスク可視化:IFRSは公正価値測定やヘッジ会計を重視し、金融機関のバランスシートに潜むリスク要因を早期に把握できるよう設計されている。

- 政策連携:G20フォーラム内でIFRS採用進捗を定期的にレビューし、必要に応じて国際基準委員会(IASB)へのフィードバックを行うことで、基準改訂のスピードと適切性を確保する。

特徴

- 多層的統合:IFRS採用は単なる会計基準転換ではなく、金融規制(Basel III・IV)や税務報告との整合性も求められる。

- 段階的実施モデル:先進国と新興国の経済構造差を考慮し、導入フェーズを分けたロードマップが設定される。

- 監査・教育サポート:G20は監査法人や会計士団体へ技術研修を提供し、基準適用の質を担保する。

現在の位置づけ

近年の金融危機後、情報不透明性がリスク拡大に寄与したという教訓から、G20はIFRS採用を「金融安定化戦略」の中心柱として位置付けている。多くの新興国で実装率が上昇し、欧州・米国との会計基準差異は縮小傾向にある。

同時に、デジタル資産やクラウドファイナンスといった新興領域へのIFRS適用拡大を検討しており、BISの「金融技術規制フレームワーク」と連携する動きが進行中である。

G20 Global Financial Architecture: IFRS Adoptionは、国際的な会計統一と市場透明性を両立させることで、資本市場の持続可能な発展に寄与しつづけている。

×

続きを読むには確認が必要です