学費分割返済金利とは、学生や保護者が教育機関に対して授業料を一括ではなく複数回に分けて支払う際に適用される金利である。

概要

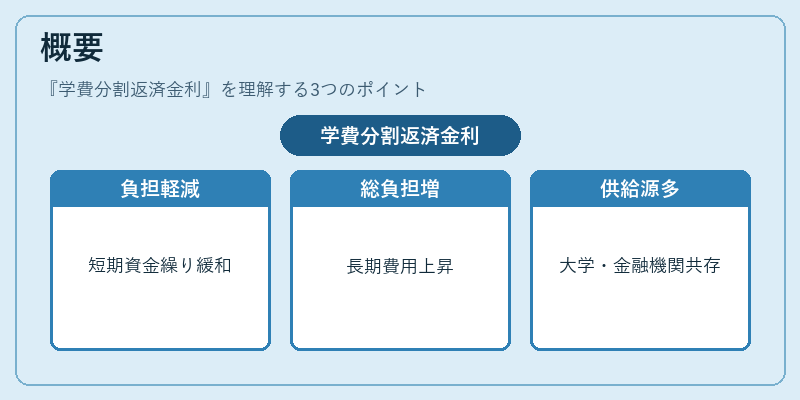

近年の高等教育費増大と個人資産管理の多様化に伴い、学費分割返済は一般的なファイナンス手段となっている。大学・専門学校が独自に設定する場合もあれば、金融機関や信用金庫を通じて提供されることもある。制度設計の背景には、学生負担の軽減と教育機関へのキャッシュフロー安定化という二重の目的が存在する。分割返済は、授業料を数か月から数年にわたって支払うことで、一時的な資金繰りを緩和しつつ、長期的には総負担額が増加するリスクを伴う点が特徴である。

役割と機能

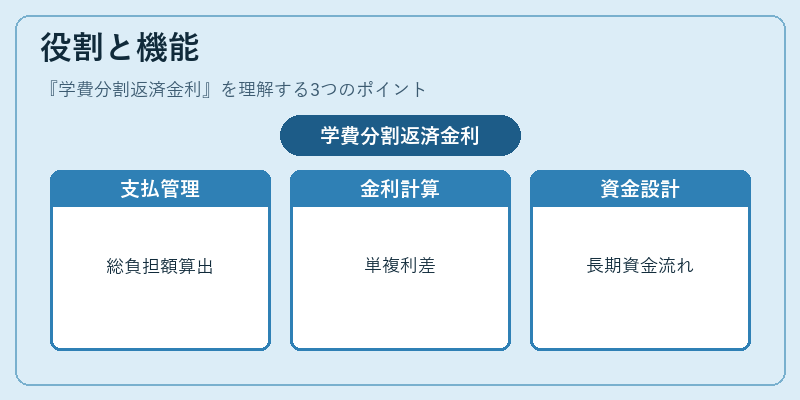

学費分割返済金利は、個人ファイナンスの中で「教育費」という固定費カテゴリに位置付けられ、可処分所得や流動性比率に直接影響する。具体的には、月々の支払額が家計簿アプリ等で管理される際に、金利を含めた総負担額が算出されるため、予算策定時に不可欠な指標となる。また、早期返済や繰上げ返済が可能なプランでは、未払残高に対する金利計算方法(単利・複利)が重要であり、家計のリスク管理に直結する。さらに、学費分割はFIRE(Financial Independence, Retire Early)やライフプラン設計においても、教育資金を含めた長期的なキャッシュフローシミュレーションの一要素として利用される。

特徴

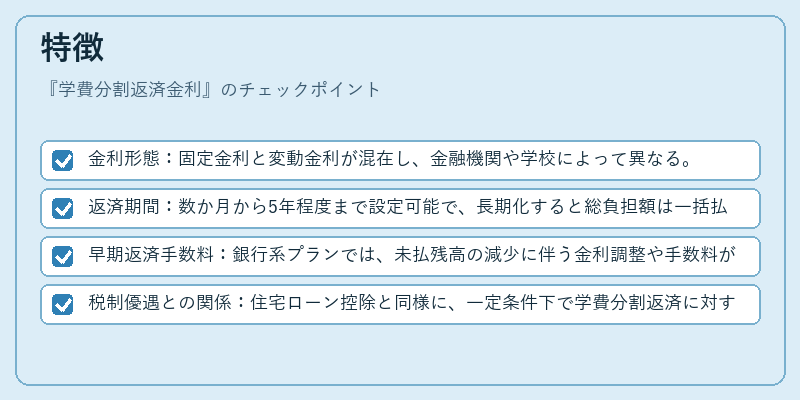

- 金利形態:固定金利と変動金利が混在し、金融機関や学校によって異なる。

- 返済期間:数か月から5年程度まで設定可能で、長期化すると総負担額は一括払いを上回る場合が多い。

- 早期返済手数料:銀行系プランでは、未払残高の減少に伴う金利調整や手数料が発生するケースがある。

- 税制優遇との関係:住宅ローン控除と同様に、一定条件下で学費分割返済に対する税額控除が認められることもある。

これらの特徴は、一般的なカードローンやリボ払いとは異なる点として注目される。特に金利計算方法と早期返済手数料の有無は、総負担額を大きく左右するため、利用者は契約前に詳細を確認すべきである。

現在の位置づけ

近年、授業料高騰と金融環境の低金利化が相まって、学費分割返済は家庭の教育資金計画において重要な選択肢となっている。政府や地方自治体は「奨学金制度」と並行して、学校側の分割プランを支援する補助金や税制優遇策を拡充している。また、金融機関はデジタルバンキングと連携し、オンラインで簡易に契約・管理できるサービスを提供。これにより、家計簿アプリ等の自動積立機能との統合が進み、支払スケジュールの可視化が容易になっている。

一方で、金利上昇リスクや返済遅延による信用情報への影響は依然として懸念材料である。金融庁は「分割返済に関する消費者保護ガイドライン」を策定し、透明性の確保と不当な金利設定の抑制を図っている。今後は、低金利環境が続く限り学費分割返済は家庭の固定費管理に欠かせない要素として位置づけられ、教育ローン市場全体の成長が予測される。

続きを読むには確認が必要です