学費返済負担率算出法とは、個人が教育費を借入等で賄う際に、その返済負担を可処分所得や固定支出と比較して示す指標の計算方法である。

目次

概要

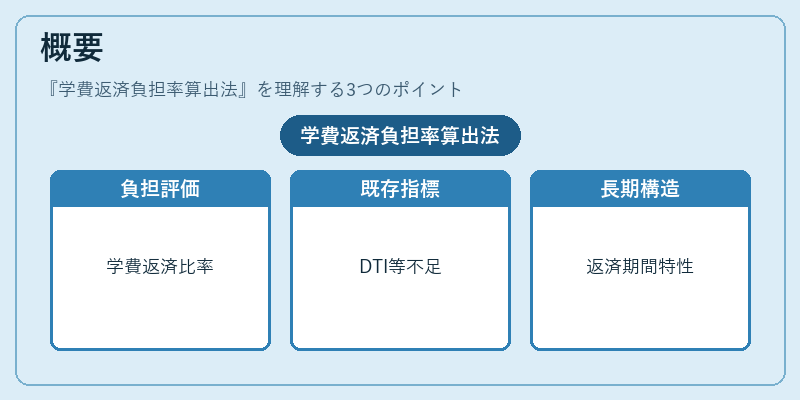

学費返済負担率算出法は、高等教育費用の増大と学生ローンの普及に伴い、個人家計の健全性を定量的に評価する必要から生まれた。既存の債務・所得比率(DTI)や生活費比率では教育費特有の長期返済構造が把握しづらく、学費負担率はそのギャップを埋める指標として位置付けられる。

役割と機能

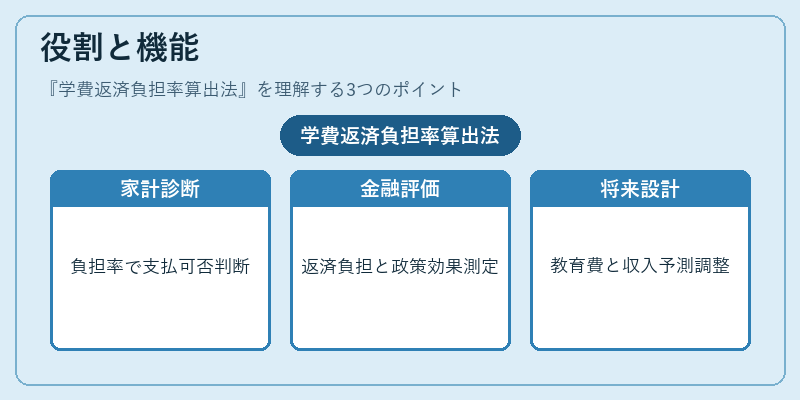

- 家計診断:可処分所得に対する学費返済額の比率を算出し、月々の支払可能性や余剰資金の有無を判断できる。

- ローン審査補助:金融機関が学生ローンの申込者の返済負担度合いを評価する際に参照され、信用リスク管理に活用される。

- ライフプラン設計:教育費と将来の収入予測を組み合わせて、FIRE(Financial Independence, Retire Early)や住宅購入計画とのバランスを検討できる。

- 政策評価:政府が奨学金制度や税制優遇策の効果を測定する際に、国民の学費負担率変動を指標化して分析される。

特徴

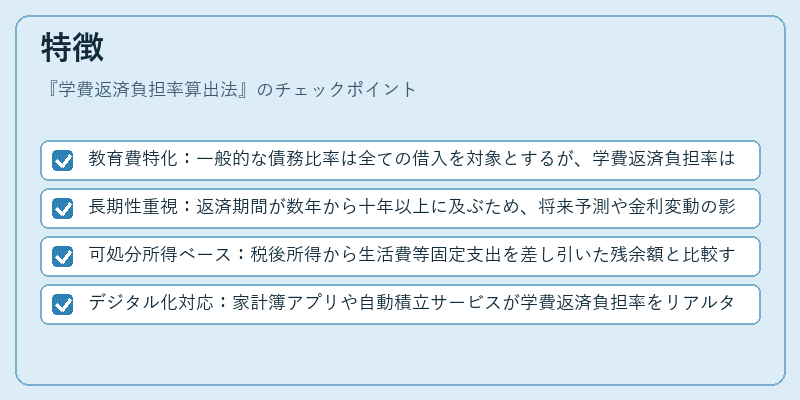

- 教育費特化:一般的な債務比率は全ての借入を対象とするが、学費返済負担率は授業料・教材費等教育関連支出に限定される。

- 長期性重視:返済期間が数年から十年以上に及ぶため、将来予測や金利変動の影響を考慮した計算式が採用される。

- 可処分所得ベース:税後所得から生活費等固定支出を差し引いた残余額と比較する点で、実質的な負担感覚に近い。

- デジタル化対応:家計簿アプリや自動積立サービスが学費返済負担率をリアルタイムで提示できるようになり、ユーザーの意思決定支援が強化されている。

現在の位置づけ

近年、教育費の高騰と共に学生ローン残債が増大し、個人家計の負担率は注目度を高めている。FIRE運動や副業・投資で収入多様化を図る世代では、学費返済負担率を含む総合的な財務健全性評価が不可欠となっている。また、教育ローンの金利引き下げや奨学金拡充といった政策変更が行われる中で、学費返済負担率はその効果検証指標としても機能している。金融機関はこの比率を用いてリスク管理モデルを更新し、家計支援サービスの個別化に活かしている。

×

続きを読むには確認が必要です