既往症告知特約とは、保険契約において契約者が既に診断・治療を受けている疾病や症状を保険会社に事前に開示することを条件に、保険料や保障内容を調整する特約である。

概要

既往症告知特約は、生命保険や医療保険においてリスクを適切に評価し、保険料を公平に設定するために導入された。従来の保険契約では、契約時点での健康状態のみが評価対象であったが、既往症を開示しない場合、後に発症した疾病に対して保障が不十分になるリスクがあった。これを防ぐため、保険会社は契約者に対し、既往症の有無を正確に告知する義務を課し、告知内容に応じて保険料を上乗せしたり、保障範囲を制限したりする仕組みを整備した。既往症告知特約は、保険契約の透明性を高め、保険金支払の公平性を確保する役割を担う。

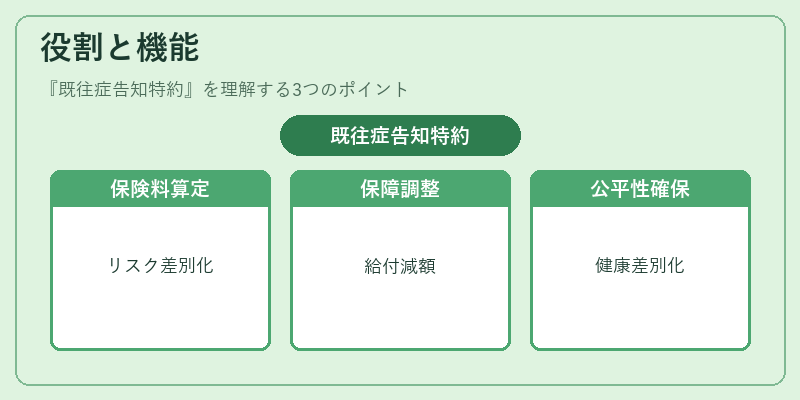

役割と機能

既往症告知特約は、以下のような場面で活用される。

- 保険料算定の基準:既往症の有無・重症度に応じて保険料を差別化し、リスクに見合った価格を設定する。

- 保障内容の調整:特定の疾病に対する保障を限定したり、給付金額を減額したりすることで、保険金支払の負担を抑制する。

- 契約者の自己責任促進:健康状態を正直に開示することで、契約者自身がリスク管理に積極的になる。

- 保険金支払の公平性確保:同一保険商品を契約する者間で、健康状態に応じた差別化を行い、保険金支払の不公平を防止する。

この特約は、特に終身保険・養老保険・収入保障保険など、長期にわたる保障を提供する商品で重要視される。保険会社は、既往症の情報を基に再保険プールへの引き上げやコンバインドレシオの調整を行い、全体の損害率を安定させる。

特徴

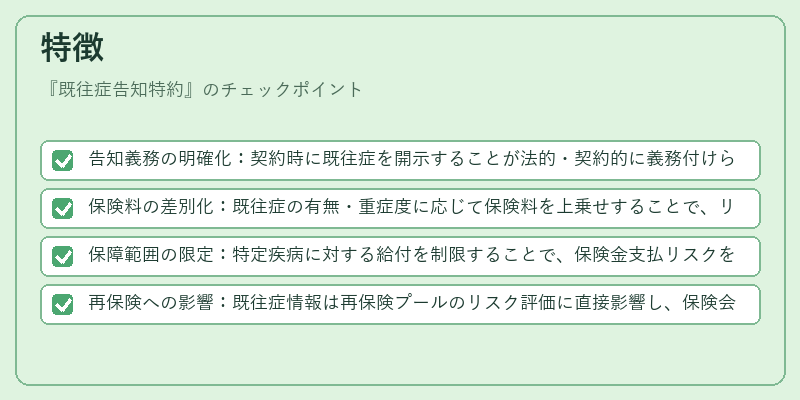

- 告知義務の明確化:契約時に既往症を開示することが法的・契約的に義務付けられている。

- 保険料の差別化:既往症の有無・重症度に応じて保険料を上乗せすることで、リスクに見合った価格設定を実現。

- 保障範囲の限定:特定疾病に対する給付を制限することで、保険金支払リスクを抑制。

- 再保険への影響:既往症情報は再保険プールのリスク評価に直接影響し、保険会社のリスク管理に寄与。

これらの特徴は、他の告知特約(例:生活習慣告知特約)と区別され、既往症に特化したリスク評価を行う点が際立つ。

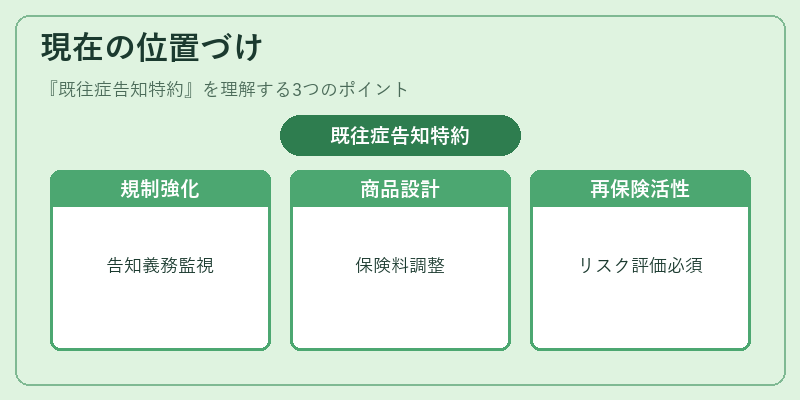

現在の位置づけ

近年、医療技術の進歩や長寿化に伴い、既往症を持つ契約者が増加している。保険会社は、既往症告知特約を通じてリスクを正確に把握し、保険金支払の持続可能性を確保している。

- 規制の強化:保険業界の監督機関は、告知義務の履行を厳格に監視し、情報開示の透明性を求めている。

- 商品設計の多様化:既往症告知特約を組み込んだ商品は、保険料の上乗せや保障範囲の調整を柔軟に行うことで、契約者ニーズに応える設計が進む。

- 再保険市場の活性化:既往症情報は再保険プールでのリスク評価に不可欠であり、再保険市場の価格形成に大きく寄与。

結果として、既往症告知特約は、保険商品の価格競争力とリスク管理のバランスを取る上で不可欠な要素となっている。

続きを読むには確認が必要です