学資保険の保険金額上限とは、保険契約において支払われる最大保険金額を限定する仕組みである。

目次

概要

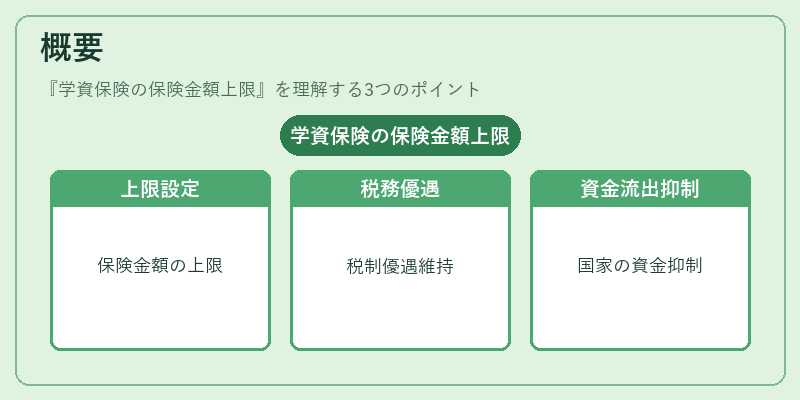

学資保険は子どもの教育費用を確実に蓄えるために設計された生命保険の一種であり、その特性として「保険期間終了時または満期時に受取人へ支払われる金額が一定上限に制約される」点が挙げられる。

この上限設定は、税務上の優遇措置を維持するためや、公的年金制度と同様に国家が保険商品の過度な資金流出を抑制する目的で導入された。

役割と機能

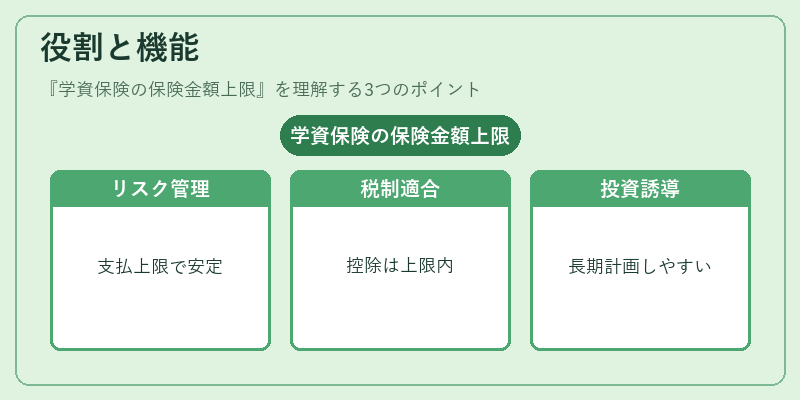

- リスク管理:保険会社は支払負担の上限を定めることで、予期せぬ大額請求に対して財務安定性を確保できる。

- 税制適合:学資保険に課される所得控除や相続税減免が適用される金額は上限内である必要があり、これにより納税者の負担軽減と制度維持が両立する。

- 投資誘導:上限設定により保険契約者は長期的な教育費計画を立てやすく、安定した貯蓄行動を促進する。

特徴

- 固定上限:一定期間ごとに更新されることなく、契約時点で決定された金額が保険全期間適用。

- 税優遇の対象範囲限定:上限超過分は非課税枠外となり、相続や贈与税計算時に影響を及ぼす。

- 市場差別化要因:同一保険会社内でも商品ラインナップが上限金額で区別されることが多い。

現在の位置づけ

近年、教育費用の高騰と共に学資保険は再評価を受けている。上限設定は依然として重要なリスク管理手段であり、制度改正や金融商品設計の際には「税制優遇」と「財務安全性」の両立が議論される点として注目され続けている。

×

続きを読むには確認が必要です