学資保険の保険金課税率とは、学資保険契約に基づき満期または解約時に受取人が支払うべき所得税等を算定する際に適用される法定税率である。

目次

概要

学資保険は子どもの教育費を確実に蓄えることを目的とした生命保険商品であり、政府によって一定の税優遇措置が設けられている。保険金課税率は、その優遇措置を具体的に反映するために定められた税率で、受取人が実際に手元に残る金額を決定する重要な要素となっている。

役割と機能

保険金課税率は、教育資金の確保という目的を達成しつつ、税負担を軽減することで家計への負担を緩和する。具体的には、学資保険により得られた保険金が所得税法上で特別扱いされる際に、この課税率を用いて課税額を算出し、受取人の実質受取額を決定する。また、相続時における遺産分割や贈与税との整合性を保つ役割も果たしている。

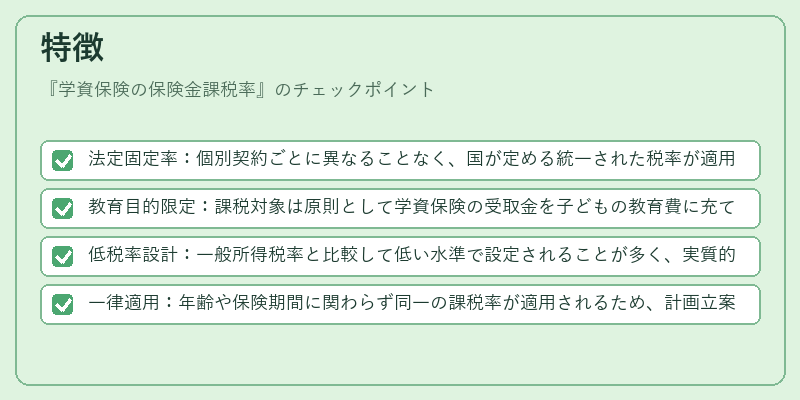

特徴

- 法定固定率:個別契約ごとに異なることなく、国が定める統一された税率が適用される。

- 教育目的限定:課税対象は原則として学資保険の受取金を子どもの教育費に充てた場合に限られ、その他利用には別途規定がある。

- 低税率設計:一般所得税率と比較して低い水準で設定されることが多く、実質的な税負担の軽減を図っている。

- 一律適用:年齢や保険期間に関わらず同一の課税率が適用されるため、計画立案が容易である。

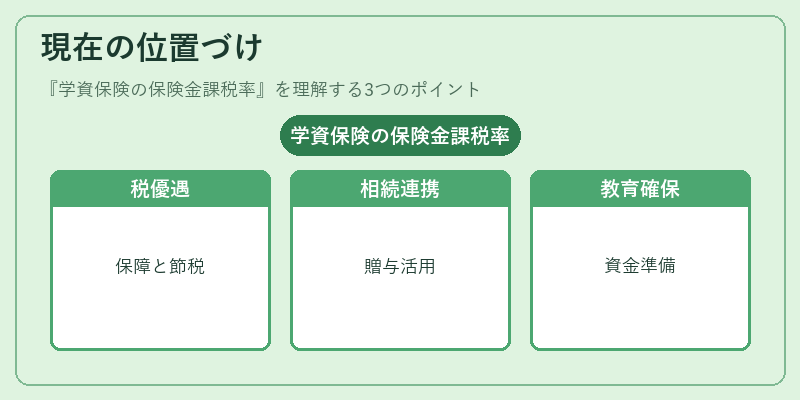

現在の位置づけ

近年の少子化対策として教育資金確保の重要性が高まる中、学資保険は家計にとって魅力的な金融商品となりつつある。税優遇措置は時折見直されるものの、現在も相続や贈与との連携を図りながら、教育費用の確実性と税効率性を両立させる手段として広く利用されている。

×

続きを読むには確認が必要です