エンベデッド決済とは、アプリケーションやサービス内に直接統合された支払機能である。

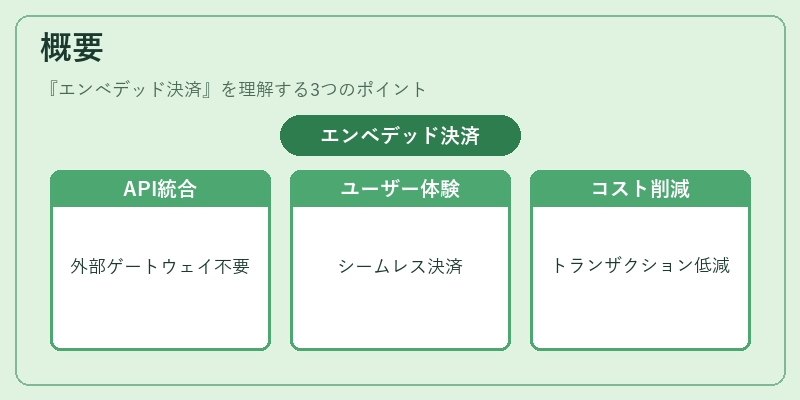

概要

エンベデッド決済は、従来の外部決済ゲートウェイを経由せずに、開発者が提供するAPIを通じてユーザーがアプリケーションから離れることなく支払いを完了できる仕組みである。

その起源はオープンバンキングとPSD2の普及にあり、銀行や決済サービスプロバイダーが商用APIを公開し、第三者が金融機能を自社サービスへ組み込むことを可能にした点にある。

この構造は、モバイルアプリ、Webサービス、IoTデバイスなど多様なプラットフォームで利用され、ユーザー体験の向上とトランザクションコスト削減を同時に実現している。

役割と機能

エンベデッド決済は、以下のような場面で重要な役割を果たす。

- フリクションレスペイメント:ユーザーが別ページやアプリへ遷移せずに購入完了できるため、コンバージョン率向上に寄与する。

- 統合KYC/AML:サービス提供者は決済プロバイダーの認証機能を活用し、本人確認・不正検知を一括で処理できる。

- リアルタイム決済と清算:APIベースのインタフェースにより、即時送金やリアルタイム残高更新が可能となり、在庫管理やサプライチェーンへのフィードバックがスムーズになる。

- 多通貨・グローバル決済:プロバイダー側で為替変換を行い、ユーザーは自国通貨での購入体験を得られる。

これら機能は、eコマース、サブスクリプションサービス、マーケットプレイス、ライドシェア、IoTデバイスといった多岐にわたるビジネスモデルで採用されている。

特徴

| 特色 | 説明 |

|---|---|

| API駆動 | RESTful/GraphQLなど標準的なWeb APIを介し、開発者が柔軟に機能追加・カスタマイズできる。 |

| 統合トークナイゼーション | カード情報はプロバイダー側で暗号化され、アプリ側には安全なトークンのみが渡されるためPCI DSSの負担が軽減される。 |

| 一括コンプライアンス | KYC・AML・データ保護など法規制に対する対応をプロバイダーが提供し、サービス提供者はリスク管理コストを削減できる。 |

| シームレスユーザー体験 | 決済画面の遷移や外部リンクが不要で、UXが向上し離脱率が低下する。 |

エンベデッド決済は、従来型ゲートウェイと比べて「統合性」と「即時性」を重視した設計となっている点が際立つ。

現在の位置づけ

近年、金融テクノロジー業界ではエンベデッド決済が主流化しており、BaaS(Banking-as-a-Service)プロバイダーやオープンバンキングAPIを活用したサービスが急増している。

規制面ではPSD2の下で銀行がAPI提供義務を負う一方、KYC・AML要件は引き続き厳格化されており、エンベデッド決済プロバイダーはこれらへの対応を標準機能として組み込む必要がある。

市場では、伝統的な決済ゲートウェイと比べて設定コストや開発期間の短縮、リアルタイム清算というメリットが評価され、特にサブスクリプション型ビジネスやIoTデバイスでの採用が加速している。

将来的には、AIによる不正検知やマイクロペイメントの普及、さらに分散型金融(DeFi)との連携など、新たな機能拡張が期待されている。

続きを読むには確認が必要です