ユーロ・レート・リスク・プレミアムとは、欧州中央銀行(ECB)の金融政策やインフレーション期待に起因する金利上昇の不確実性を反映した、ユーロ圏資産への投資家が要求する追加的なリターンである。

概要

ユーロ・レート・リスク・プレミアムは、主にECBの政策金利決定プロセスとインフレーション目標設定を背景に形成される。欧州経済は複数国から構成され、各国の財政状況や経済指標が統合的に評価されるため、単一の金利水準ではリスクを十分に表現できない。したがって、投資家はECBの政策変更予測とそれによる金利変動リスクを補償するためにプレミアムを要求し、これが市場で観測されるレート差として表れる。

この概念は、欧州債券市場やユーロ建て金融商品(例えば、ユーロ・バンドやユーロ・デポジット)において、投資判断の重要指標となっている。また、国際的な金利スワップ取引やヘッジファンドのポートフォリオ構築時にも参照される。

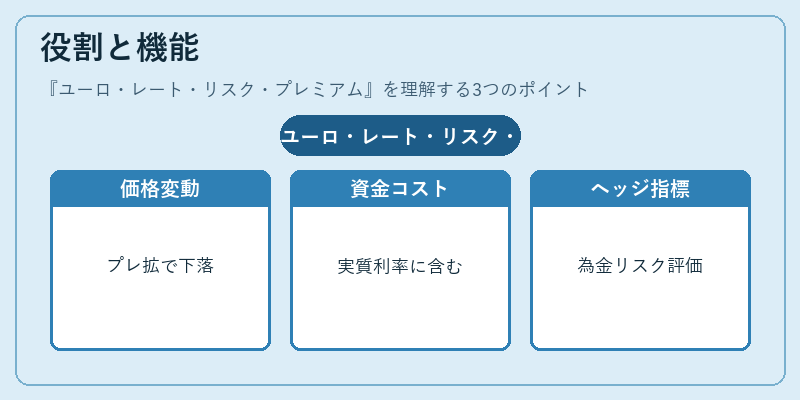

役割と機能

ユーロ・レート・リスク・プレミアムは、以下のように金融市場で機能する。

1. 価格メカニズム:投資家がECB政策変更を予想すると、金利上昇期待が高まるほどプレミアムが拡大し、ユーロ建て証券の価格は下落する。逆に政策緩和期待でプレミアムが縮小すれば価格は上昇。

2. 資金調達コスト:企業や国債発行者は、プレミアムを含めた実質利率で借入れを行い、資金調達コストを算定する。

3. ヘッジ指標:為替リスクと金利リスクの組み合わせを評価する際に、レートプレミアムは重要な入力値となる。

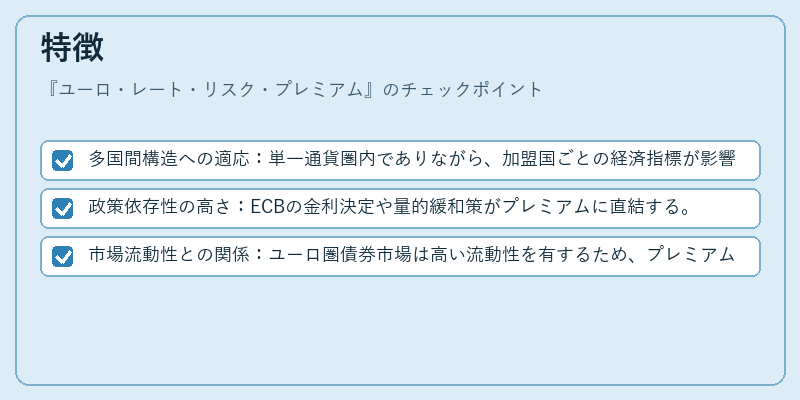

特徴

- 多国間構造への適応:単一通貨圏内でありながら、加盟国ごとの経済指標が影響し合うため、リスク評価が複雑化している。

- 政策依存性の高さ:ECBの金利決定や量的緩和策がプレミアムに直結する。

- 市場流動性との関係:ユーロ圏債券市場は高い流動性を有するため、プレミアム変動が即座に価格へ反映される。

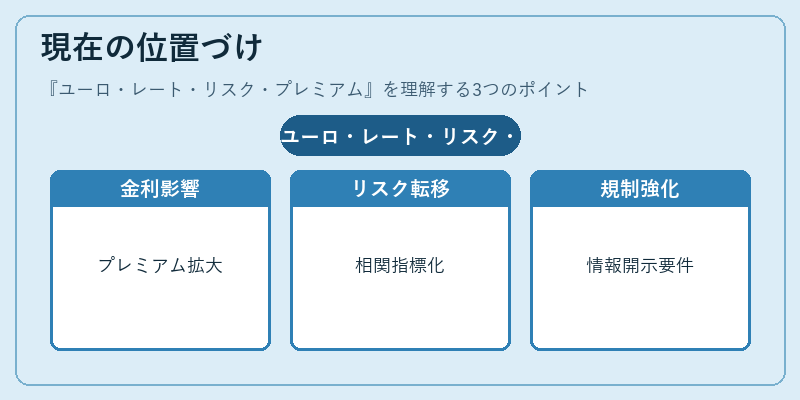

現在の位置づけ

近年、欧州経済はインフレーション目標の達成と金融政策の正常化という二重課題に直面している。この背景でユーロ・レート・リスク・プレミアムは、ECBが金利を引き上げる際や量的緩和縮小時に顕著に拡大し、市場の期待感を示すバロメーターとして機能している。さらに、新興国通貨とユーロ圏資産との相関分析では、プレミアムがリスク転移の指標になるケースも増えている。規制面では、欧州証券市場監督機構(ESMA)が投資家保護を目的に情報開示要件を強化し、プレミアム計算方法やデータソースの透明性が求められている。

続きを読むには確認が必要です