GFANZ Net Zero Climate Risk Metricsとは、金融機関が自らのポートフォリオに対してカーボンニュートラルへの移行を測定し、報告するために設計された統一指標である。

目次

概要

Global Financial Alliance for Net Zero(GFANZ)が策定したこのメトリクスは、金融セクター全体の温室効果ガス排出削減目標を科学的根拠に基づく「Net Zero」へと統一化する試みである。

発足当初から多国籍銀行・資産運用会社が参加し、パリ協定との整合性を確保するための共通フレームワークとして機能している。

役割と機能

- 内部リスク評価:ポートフォリオ全体のScope 1〜3排出量を算定し、温室効果ガス削減目標との乖離を可視化。

- 外部開示:投資家や規制当局に対して一貫したデータ提供を行い、透明性を高める。

- 意思決定支援:シナリオ分析を通じて、低炭素転換のコストとリスクを数値化し、資金配分やクレジット評価に活用。

特徴

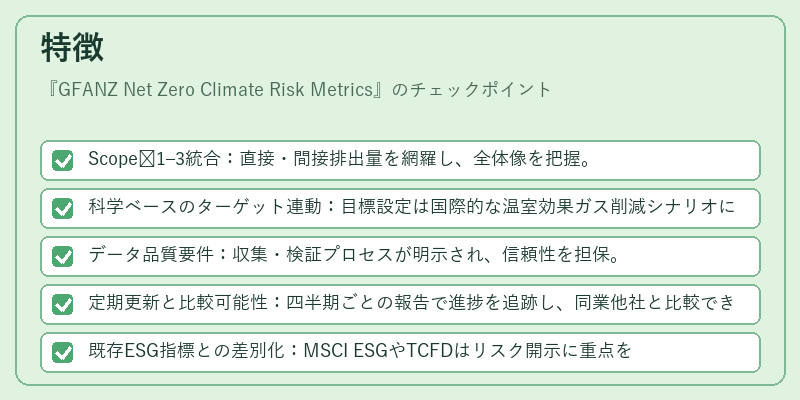

- Scope 1–3統合:直接・間接排出量を網羅し、全体像を把握。

- 科学ベースのターゲット連動:目標設定は国際的な温室効果ガス削減シナリオに基づく。

- データ品質要件:収集・検証プロセスが明示され、信頼性を担保。

- 定期更新と比較可能性:四半期ごとの報告で進捗を追跡し、同業他社と比較できる。

- 既存ESG指標との差別化:MSCI ESGやTCFDはリスク開示に重点を置くが、本メトリクスは「Net Zero」への具体的移行計画を数値で測定する点が独自。

現在の位置づけ

近年、規制当局が低炭素金融を推進する中でGFANZ Net Zero Climate Risk Metricsは主要な基準となりつつある。多くのPRI署名機関やグリーンボンド発行者が採用し、投資判断に組み込むケースが増加。

また、シナリオベースのリスク評価を通じて、資本配分や信用格付けへの影響力も拡大している。金融機関はこのメトリクスを活用し、ポートフォリオ全体の脱炭素化と同時に投資価値の安定化を図っている。

×

続きを読むには確認が必要です