温室効果ガス会計とは、企業や組織が排出する温室効果ガス(GHG)の量を定量的に測定し、報告・管理する枠組みである。

概要

温室効果ガス会計は、環境負荷の可視化と経営意思決定への統合を目的として設立された。1980年代後半から国際的に注目が高まり、1997年の京都議定書以降、企業レベルでの排出量報告が求められるようになった。

この会計手法は、環境情報と財務情報を統合し、投資家や規制当局に対して透明性を提供することで、持続可能な価値創造を促進する役割を担う。さらに、国際的な基準(例:ISO 14064、GHGプロトコル)と国内の法令が整備されるにつれ、企業は排出量算定・報告義務を遵守しつつ、リスク管理や機会創造に活用できるようになった。

役割と機能

温室効果ガス会計は、以下のような場面で利用される。

- サステナビリティ報告:企業がESG情報を開示する際、Scope 1(直接排出)、Scope 2(間接電力排出)、Scope 3(価値連鎖全体)を含む総排出量を算定し、投資家に対して環境パフォーマンスを示す。

- リスク管理:規制強化や炭素価格の導入による財務影響を予測し、コスト構造の見直しやサプライチェーン改善を実行する。

- 資金調達:グリーンボンドやサステナビリティリンクローンの条件設定において、排出削減目標が重要な指標となる。PRI(Principles for Responsible Investment)やGFANZ(Global Financial Alliance for Net Zero)等の投資主導型イニシアチブは、会計データを評価基準とする。

- 政策支援:国際的な気候変動対策に関与し、トランジションファイナンスやカーボンクレジット市場の透明性向上に寄与する。

特徴

温室効果ガス会計は、以下のような固有性を備える。

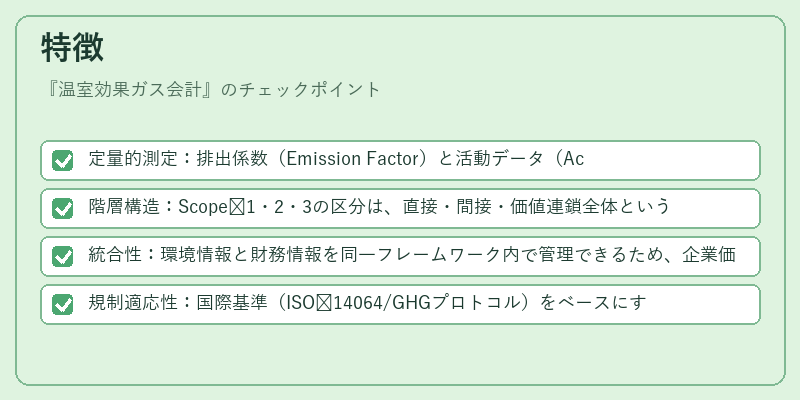

- 定量的測定:排出係数(Emission Factor)と活動データ(Activity Data)を組み合わせて算定し、科学的根拠に基づく数値化が可能。

- 階層構造:Scope 1・2・3の区分は、直接・間接・価値連鎖全体という三段階で排出源を網羅する。

- 統合性:環境情報と財務情報を同一フレームワーク内で管理できるため、企業価値評価に直結しやすい。

- 規制適応性:国際基準(ISO 14064/GHGプロトコル)をベースにすることで、各国の法令変更にも柔軟に対応可能。

現在の位置づけ

近年、温室効果ガス会計は金融市場で不可欠な情報源として位置づけられている。

- 規制動向:多くの先進国が排出量報告義務を拡大し、欧州連合のEUタックスノミーや英国の気候関連財務開示指針(TCFD)に沿った会計基準が採用されている。

- 投資判断:ESG格付け機関(例:MSCI ESG)がGHGデータを重視し、投資家は企業のカーボンフットプリントを評価材料として利用する。

- 市場拡大:グリーンボンドやサステナビリティリンクローンの発行規模が増加し、排出削減目標と金利・返済条件が連動した金融商品が普及している。

- 技術進化:デジタルツールやAIによる排出量算定支援が登場し、リアルタイムでのモニタリングや予測分析が可能になってきている。

総じて、温室効果ガス会計は企業の環境経営と金融パフォーマンスを結び付ける重要な枠組みとして、今後も規制・市場双方から高い注目を集め続ける見込みである。

続きを読むには確認が必要です