告知義務違反の法的責任とは、保険契約において被保険者が重要な事実を開示しなかった場合に生じる、保険会社に対する契約解除や損害賠償請求権を失うリスクである。

目次

概要

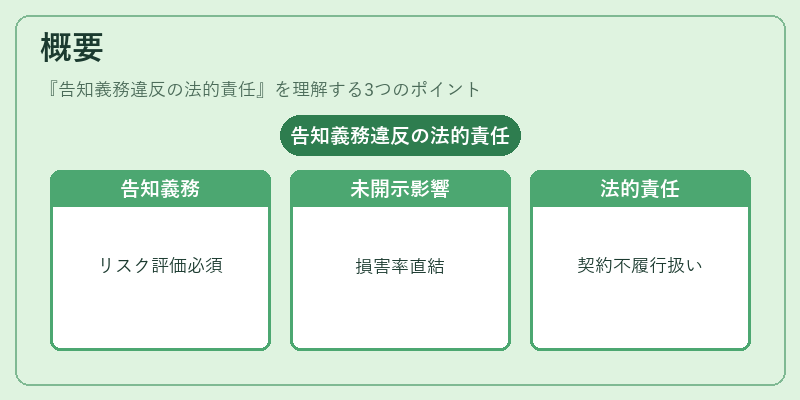

告知義務は、保険の引受審査に不可欠な情報提供を被保険者が行う法的義務である。未開示または誤った情報は、契約当初から存在するリスク評価と実際のリスクとの乖離を招き、保険会社の損害率やコンバインドレシオに直結する。故意・過失問わず、重大な事実を隠す行為は契約不履行として扱われる。

役割と機能

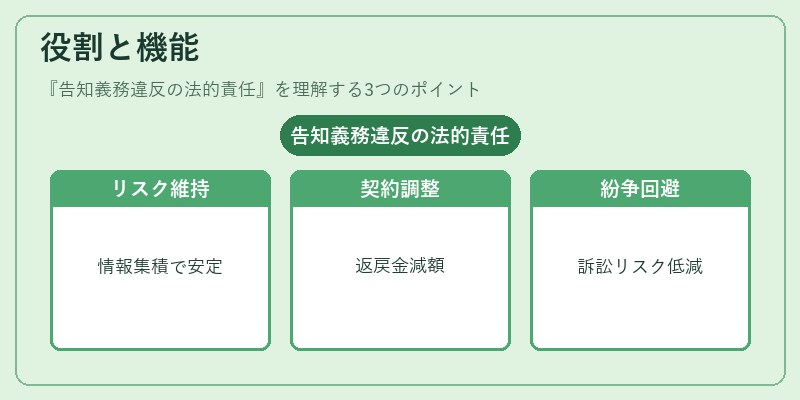

- リスクプールの健全性維持 – 正確な情報が集まることで再保険プールやソルベンシーマージンの計算基盤を安定させる。

- 契約解除・返戻金調整 – 開示不備が判明した時点で、保険会社は解約返戻金の減額または全額没収により損害率を抑える。

- 法的紛争回避 – 適切な告知が行われていれば、被保険者と保険会社間の訴訟リスクを低減し、裁判所での解釈負担を軽減する。

特徴

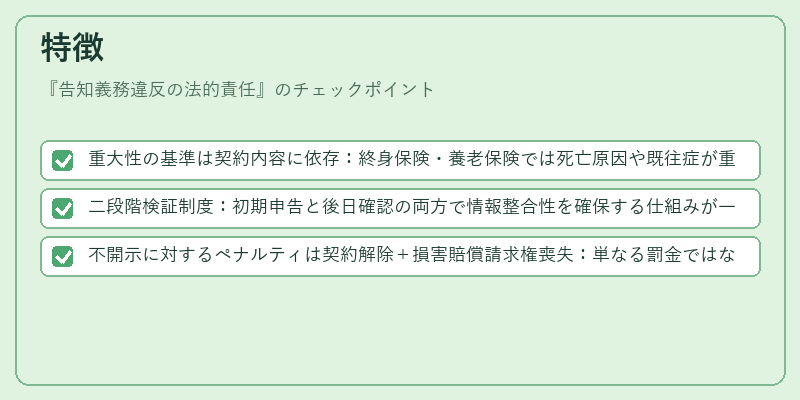

- 重大性の基準は契約内容に依存:終身保険・養老保険では死亡原因や既往症が重視され、収入保障保険では職業リスクが中心となる。

- 二段階検証制度:初期申告と後日確認の両方で情報整合性を確保する仕組みが一般的。

- 不開示に対するペナルティは契約解除+損害賠償請求権喪失:単なる罰金ではなく、全体契約の無効化へと発展しやすい。

現在の位置づけ

近年のデジタル申込環境においては、オンラインフォームで自動検証が進む一方で、被保険者側の誤入力・意図的隠蔽リスクも増大している。再保険市場では、告知義務違反を前提としたリスク調整手数料や、ソルベンシーマージンの上乗せが採用されるケースが多い。また、地震保険や自賠責保険においては、自然災害時の被害評価の正確性を担保するため、告知義務違反に対して厳格な法的措置が取られる傾向が強まっている。

×

続きを読むには確認が必要です