告知義務違反に対する契約解除手続とは、保険契約者が契約時に必要な情報を開示せず、又は虚偽の情報を提供したことにより、保険会社がその契約を解除するために行う法的・実務上のプロセスである。

概要

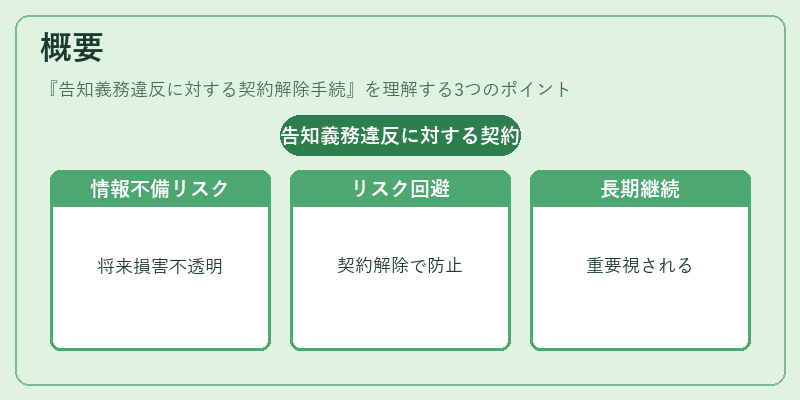

告知義務違反に対する契約解除手続は、保険業界におけるリスク管理の基盤となる制度である。保険会社が引受時に正確な情報を得ていない場合、将来の損害発生リスクが不透明になるため、契約解除によって不適切なリスク負担を回避することを目的としている。この手続は、終身保険・養老保険・収入保障保険など、長期的かつ継続性の高い保険商品において特に重要視される。

役割と機能

契約解除手続は、以下のような場面で実施される。

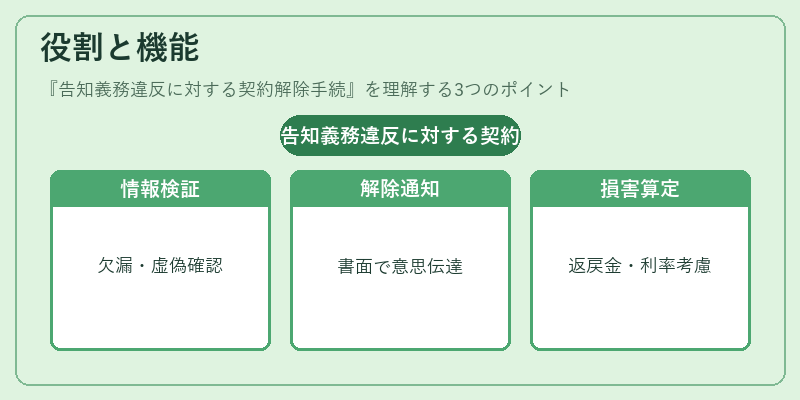

1. 情報開示の不備確認:医療歴・既往症・生活習慣等の告知が欠落または虚偽であることを検出。

2. 解除通知:保険会社から契約者へ書面により解除意思を伝える。

3. 損害金額算定:既存の解約返戻金や予定利率等を考慮し、適切な金銭的処理を決定。

4. 法的手続き完了:契約解除が正式に確定し、保険会社は負担リスクから除外される。

このプロセスは、契約者の権利と保険会社の公平な損害率管理を両立させるために設計されている。

特徴

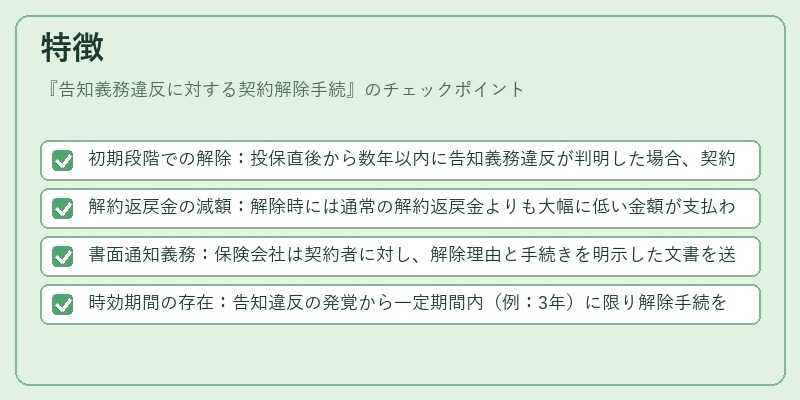

- 初期段階での解除:投保直後から数年以内に告知義務違反が判明した場合、契約は即時に解除される。

- 解約返戻金の減額:解除時には通常の解約返戻金よりも大幅に低い金額が支払われるケースが多い。

- 書面通知義務:保険会社は契約者に対し、解除理由と手続きを明示した文書を送付する必要がある。

- 時効期間の存在:告知違反の発覚から一定期間内(例:3年)に限り解除手続を行うことができる。

これらの特徴は、一般的な「契約の解約」とは区別され、リスク管理上の強制力と法的根拠を備えている点が際立つ。

現在の位置づけ

近年、デジタル化とビッグデータ解析の進展により、告知義務違反の検出精度は向上している。保険会社はAIによる履歴照合や自動スクリーニングを導入し、早期発見・迅速解除を実現している。また、個人情報保護法等の規制強化に伴い、情報開示の範囲と手続き透明性が重視されている。終身保険や養老保険市場では、契約解除手続は依然として重要なリスク管理ツールであり、再保険プールとの連携を通じた損害率調整にも寄与している。

続きを読むには確認が必要です