金本位制における金貨供給制限監査規程とは、各国中央銀行が金本位制度下で発行する金貨の数量を統制し、その実態を外部機関へ監査報告させるための法的枠組みである。

概要

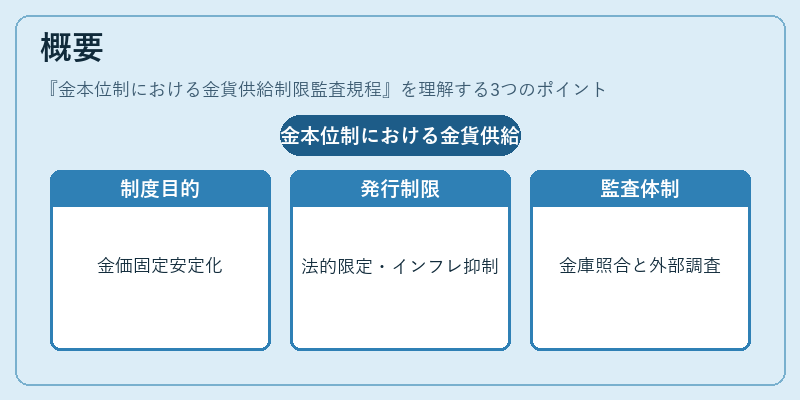

金本位制は通貨価値を金に固定し、国際為替相場を安定化させることを目的とした制度である。20世紀初頭から第二次世界大戦後まで多くの先進国が採用していたが、その実効性は金供給量の管理にかかっていた。金貨供給制限監査規程は、金本位下での金貨発行を法的に限定し、過剰発行によるインフレーションや国際競争力低下を防止するために設けられた。制度は、各国が自国内で保有する金庫の実物と帳簿上の金貨数量を照合し、不一致があれば外部監査機関による再調査を義務付けることで、透明性と信頼性を確保した。

役割と機能

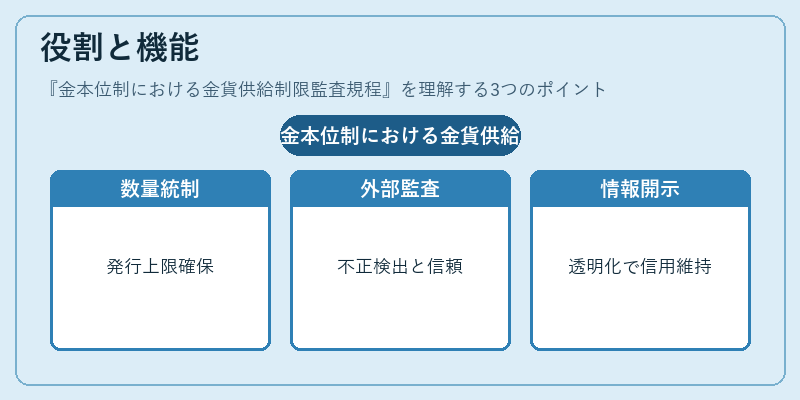

本規程は、金本位制において中央銀行の信用を保持するための重要な手段である。具体的には以下のような機能を果たす。

1. 数量統制:法定上限内でのみ金貨が発行されることを保証し、通貨供給量の急増を防止。

2. 外部監査:独立した監査機関(当時は国際金融協会や各国の公証人)が実物と帳簿を照合し、不正発行を検出。

3. 情報開示:監査報告書を公開することで、国内外投資家に対して金貨保有状況を透明化。

4. 信用維持:金本位制下での為替相場安定と国際的な通貨信頼性を支える基盤として機能し、他国との競争で不利益を被らないようにした。

特徴

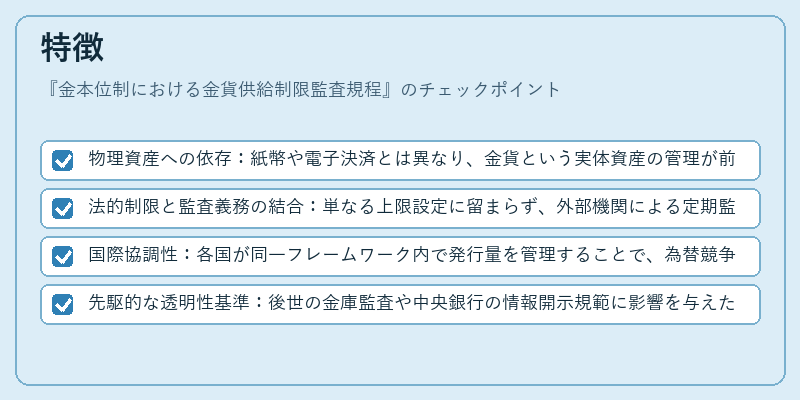

- 物理資産への依存:紙幣や電子決済とは異なり、金貨という実体資産の管理が前提。

- 法的制限と監査義務の結合:単なる上限設定に留まらず、外部機関による定期監査を義務付けている点で他の金利・為替規制と差別化。

- 国際協調性:各国が同一フレームワーク内で発行量を管理することで、為替競争の激化を抑制し、相互信頼を醸成。

- 先駆的な透明性基準:後世の金庫監査や中央銀行の情報開示規範に影響を与えた。

現在の位置づけ

金本位制は1970年代初頭にほぼ完全に廃止されたが、金貨供給制限監査規程で確立された原則は現代金融制度にも残存する。例えば、国際通貨基金(IMF)やバーゼル銀行協会(BIS)が実施する金庫調査・報告制度は、本規程の精神を継承している。また、デジタル資産時代においては「デジタルゴールド」やCBDC(中央銀行デジタル通貨)の発行管理においても、物理金と同様に透明性と監査が求められるケースが増えている。歴史的には、金本位制下での金融安定を支えた重要な枠組みとして評価され、学術研究や政策議論の参考資料となっている。

続きを読むには確認が必要です