金先物デリバティブとは、取引所で標準化された金の将来価格を約束する派生商品である。

概要

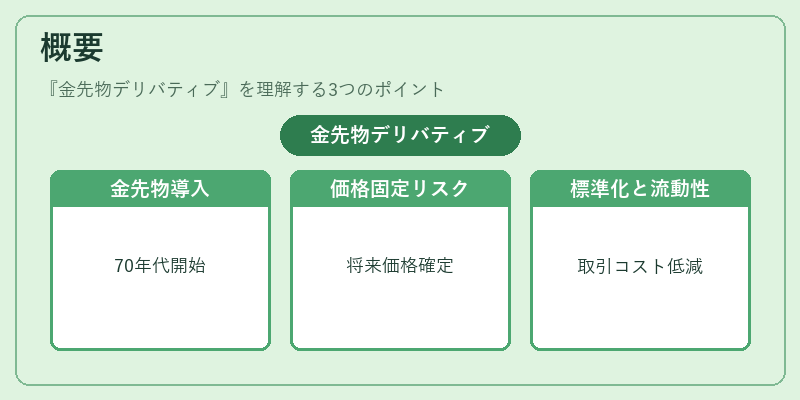

金先物デリバティブは、1970年代に米国と欧州の金市場で導入され、金取引を時間軸で拡張したものだ。従来の現物金取引では売買時点で決済が行われるが、先物契約では将来の特定日(限月)における金価格を事前に固定できるため、市場参加者は価格変動リスクを管理しやすくなる。標準化された契約仕様(1トン=1000kgなど)は、流動性向上と取引コスト削減に寄与した。

役割と機能

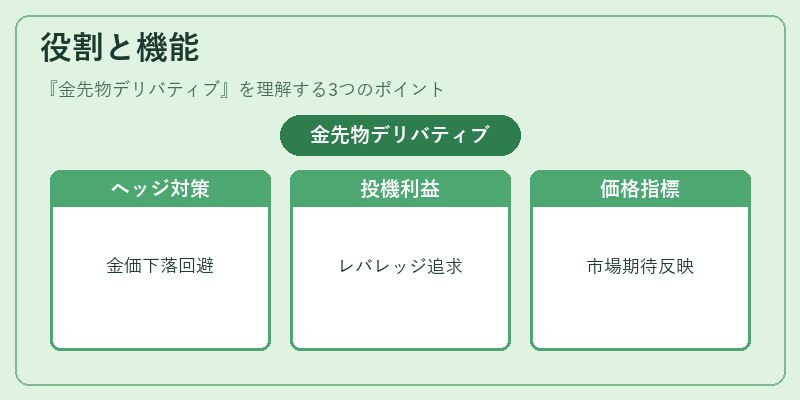

金先物デリバティブは主に以下の場面で活用される。

- ヘッジ:金を保有する鉱山会社やジュエリー企業が、将来価格下落リスクを回避するために売りポジションを取る。

- 投機:投資家は金価上昇・下降の予測に基づき買い/売りを行い、レバレッジ効果で利益を追求できる。

- 価格発見:限月ごとの先物価格は市場期待を反映し、現物市場や他資産クラスへの指標となる。

- 資金調達・投資戦略:ヘッジファンドやETF運用会社がポートフォリオの金比率を調整する際に利用される。

特徴

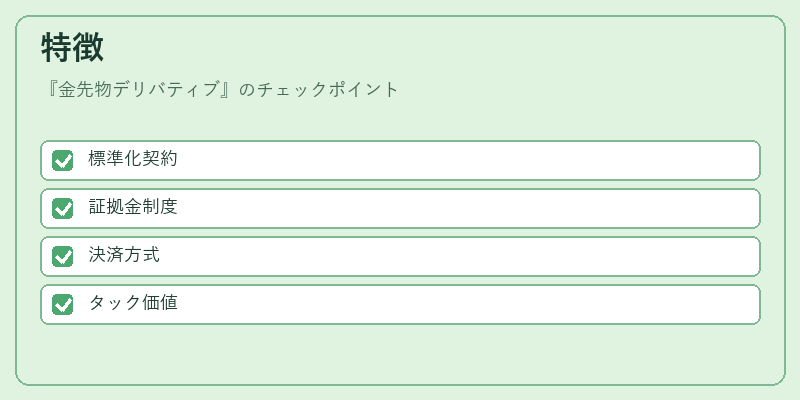

| 要素 | 説明 |

|---|---|

| 標準化契約 | 取引所ごとに定められたロットサイズ、品質基準(純度≥99.5%)および期限が統一。 |

| 証拠金制度 | 市場変動に応じて追加証拠金を要求されるため、レバレッジは高いがリスク管理が徹底される。 |

| 決済方式 | 物理決済(現物引き渡し)と現金決済の両方が可能で、取引所によって選択可。 |

| タック価値 | 最小価格変動単位に対して設定された金額(例:1タック=0.25ドル)により、価格変動を数値化できる。 |

これらの特徴は、金先物デリバティブが現物市場と投資戦略の橋渡し役として機能する根拠となっている。

現在の位置づけ

近年、金先物デリバティブは以下のような変化を遂げている。

- 規制強化:金融庁や証券取引等監視委員会がマージン要件と報告義務を厳格化し、投資家保護を推進。

- リテール参加の拡大:オンラインブローカーの普及により個人投資家が手軽に先物取引へ参入できるようになり、市場流動性が増加。

- ESG・サステナビリティへの関心:金を含む貴金属市場で、環境負荷や倫理的採掘基準の情報開示が求められ、取引条件に影響を与えるケースが増えている。

- デジタル化と自動化:AIによる価格予測モデルやブロックチェーン技術を活用したスマートコントラクトで、決済プロセスの透明性と効率化が進行中。

金先物デリバティブは、金市場におけるリスク管理・投資機会提供の中心的役割を担い続けている。

続きを読むには確認が必要です