金本位制の金価調整金額上限金額算定基準改訂とは、金本位制において金価格を調整する際に設定される上限金額を算出する基準を変更した措置である。

目次

概要

金本位制は、通貨の価値を金と結び付けて安定化させる枠組みであり、その運用中には金価格の変動が経済に与える影響を抑える必要があった。このため、金価調整時に適用される上限金額の算定基準が設けられ、過度な為替変動やインフレーションへの対処策として機能してきた。改訂は、従来の固定指標や単純比率から、より実態を反映する統計データや市場メカニズムに基づく算定方法へと移行した点が特徴である。

役割と機能

上限金額算定基準は、中央銀行が金価調整を行う際のリスク管理ツールとして位置付けられる。具体的には、金価格の急激な変動による通貨価値へのショックを抑制し、市場参加者に対して予測可能性と安定感を提供する。また、国際貿易や外貨準備管理の文脈で、金本位制下の資産評価基準として採用されることがある。

特徴

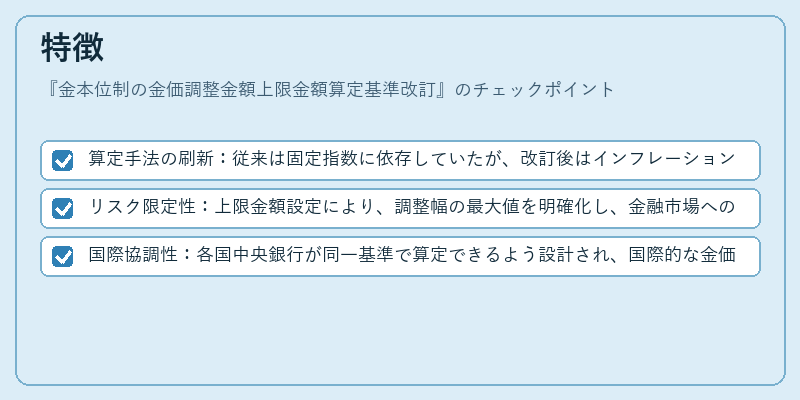

- 算定手法の刷新:従来は固定指数に依存していたが、改訂後はインフレーション率や為替レート動向を組み合わせた複合指標を使用する。

- リスク限定性:上限金額設定により、調整幅の最大値を明確化し、金融市場への過度な影響を防止。

- 国際協調性:各国中央銀行が同一基準で算定できるよう設計され、国際的な金価格安定に寄与する。

現在の位置づけ

現代では金本位制自体はほぼ廃止されたものの、金価調整上限金額算定基準改訂は、金融史研究や金保有国のリスク管理政策において参照される。特にIMFやBISが発表する金資産評価指針の策定時に、過去の実務経験として引用されるケースがある。また、金を投資対象とするファンドやヘッジファンドでは、歴史的な金価調整メカニズムを模擬したリスクモデル構築の参考資料となっている。

×

続きを読むには確認が必要です