金利調整金額基準(流動性)とは、金融機関が保有する資産と負債の金利差を調整し、流動性リスクを管理するために設定される指標である。

目次

概要

金利調整金額基準は、国際金融市場の変動に対応するために導入された指標であり、特にブレトンウッズ体制崩壊後の浮動為替相場と金本位制から離れた時代において、各国中央銀行が資産負債管理を行う際に重要な役割を果たした。金融危機(アジア通貨危機・リーマンショック)では、流動性の逼迫が顕在化し、金利調整基準は市場安定化策として注目された。

役割と機能

この基準は、貸出金利と預金金利の差を一定水準に維持することで、金融機関の資金繰りを安定させる。具体的には、流動性比率や資本充足率と連携し、バランスシート上での金利リスクをヘッジする手段として使用される。また、IMFの政策枠組みやG20協議においても、国際金融市場の安定化を図るための指標として取り上げられる。

特徴

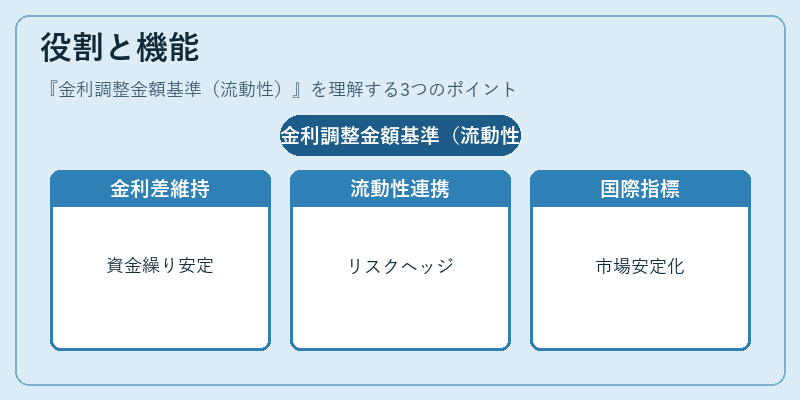

- 調整対象:金利差だけでなく、資産・負債構成比率との連動性が高い。

- 基準設定方法:中央銀行が市場金利を参照し、国際的に合意されたパラメータを用いる。

- 適応範囲:商業銀行から投資銀行、さらには金融機関全体の流動性管理へ拡大。

これらは従来の金利指標(例:政策金利)とは異なり、実務的なバランスシート操作を重視する点が特徴である。

現在の位置づけ

近年では、金融テクノロジーの進展とデジタル通貨の台頭に伴い、金利調整金額基準はより高度なリスク管理ツールへと変容している。SWIFTネットワークを介した国際送金やBISが推奨する標準化されたレポート形式で実装されるケースも増加し、欧州債務危機以降の規制強化(バーゼルIII等)と相まって、流動性指標としての重要性は高まっている。

×

続きを読むには確認が必要です