自己株取得とは、企業が自社の発行済株式を市場や株主から買い戻す行為である。

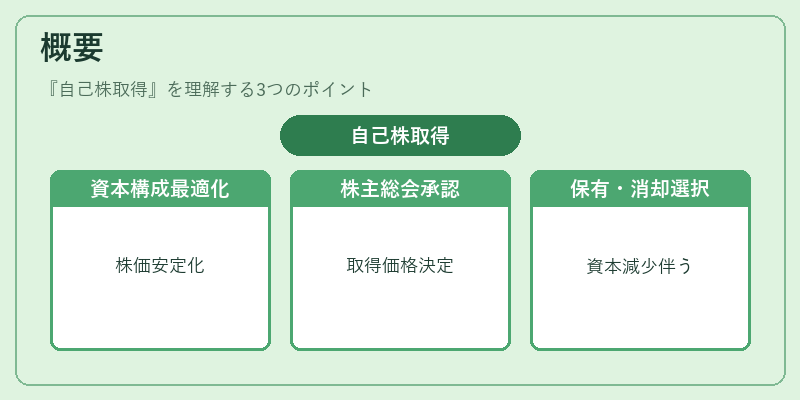

概要

自己株取得は、企業が資本構成を最適化し、株主価値を高めるための手段として長い歴史を有する。株式市場の発展とともに、企業は資本コストの低減や株価の安定化を図るために自社株を取得するケースが増加した。取得は、株主総会の承認を経て行われ、取得価格は市場価格または公正価値に基づくことが一般的である。企業は取得後の株式を自社株式として保有するか、消却するかを選択でき、いずれも株主資本の減少を伴う。

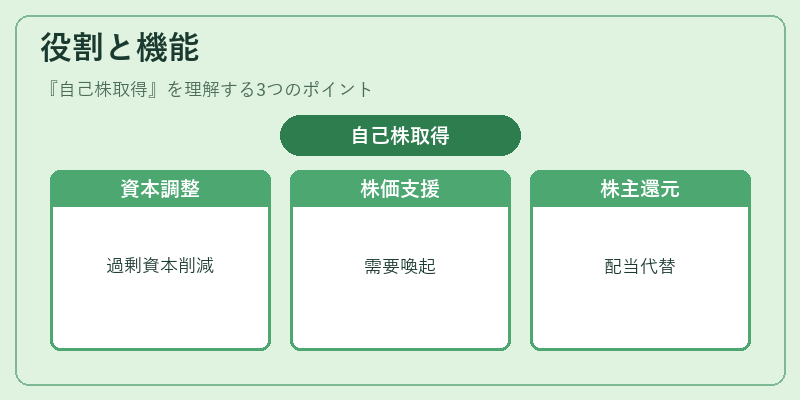

役割と機能

自己株取得は、以下のような役割を果たす。

- 資本構成の調整:過剰な資本を削減し、資本コストを最適化する。

- 株価への支援:需要を喚起し、株価の下落圧力を和らげる。

- 一株当たり利益(EPS)の向上:発行済株式数を減らすことでEPSを増大させ、投資家に対する利益配分効率を高める。

- 株主還元の一形態:配当と並び、株主に対する還元手段として位置づけられる。

- 税務上のメリット:取得による株主資本の減少は、将来の配当課税を抑制する可能性がある。

- 経営陣の意思表示:市場に対し「株価が過小評価されている」というシグナルを送る。

実務上は、企業が自社株を市場で買い付ける「自社株買い」や、株主から直接取得する「株主還元型取得」などが存在し、取得方法や目的に応じて使い分けられる。

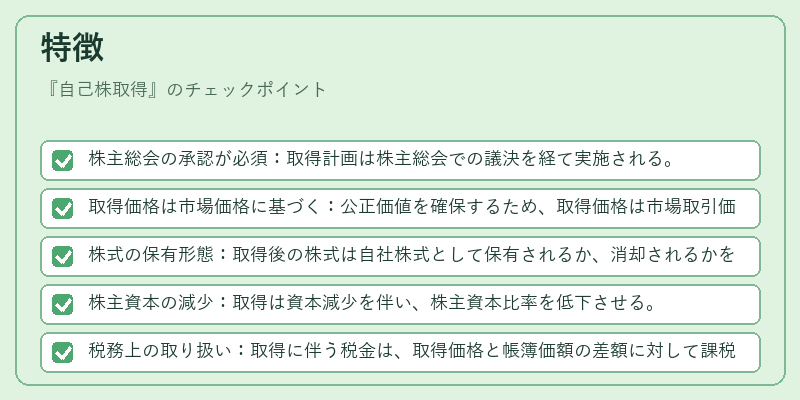

特徴

- 株主総会の承認が必須:取得計画は株主総会での議決を経て実施される。

- 取得価格は市場価格に基づく:公正価値を確保するため、取得価格は市場取引価格に連動する。

- 株式の保有形態:取得後の株式は自社株式として保有されるか、消却されるかを選択できる。

- 株主資本の減少:取得は資本減少を伴い、株主資本比率を低下させる。

- 税務上の取り扱い:取得に伴う税金は、取得価格と帳簿価額の差額に対して課税される場合がある。

これらの特徴は、株式分割や公開買付といった他の株式取引と区別される点である。株式分割は株式数を増やす一方、自己株取得は株式数を減らす点が対照的である。

現在の位置づけ

近年、自己株取得は企業の資本政策の重要な柱として位置づけられている。規制当局は取得の透明性を高めるため、取得価格や取得方法の開示を義務付ける動きを強めている。さらに、ESG(環境・社会・ガバナンス)観点からは、株主還元の手段としての評価が高まる一方、過剰な株主還元が長期的な投資に対するリスクを高めるとの懸念も存在する。

日本市場では、企業が自己株取得を通じて株価を安定させるケースが増加しており、税制改正や金融庁のガイドラインにより、取得手続きの簡素化と情報開示の強化が進められている。今後は、取得の目的や方法が多様化し、企業の資本政策における柔軟性がさらに高まることが予想される。

続きを読むには確認が必要です